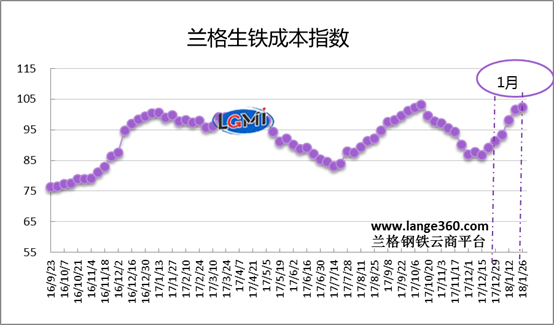

图1 兰格生铁成本指数走势图

一、2018年1月成本和盈利分析

从图1兰格生铁成本指数走势图可以看出,2018年1月份的生铁成本指数呈持续上升走势,由月初的93.3点上升至月末为102.4点,均值较上月上升11.9%。

按钢厂30天左右的炉料库存周期,研究2018年1月份炉料成本,需要先分析一下2017年12月份的铁矿石、焦炭市场行情:

12月份国内铁精粉价格、进口铁矿石价格呈现上涨局面,特别是进口铁矿石涨幅较大。据兰格钢铁云商平台监测数据显示,12月29日,唐山地区66%品位干基铁精粉价格为690元,较上月末上涨40元,涨幅6.2%;进口铁矿石方面,澳大利亚61.5%粉矿日照港市场价格为523元,较上月末上涨14元,涨幅为2.8%。

12月份冶金焦价格大幅上涨。据兰格钢铁云商平台监测数据显示,12月29日,唐山地区二级冶金焦价格为2300元,较上月上涨670元,涨幅为41.1%。

总体而言,12月份由于铁矿石、焦炭价格的上涨,传导至钢厂的2018年1月份平均生产成本较上月明显上升。

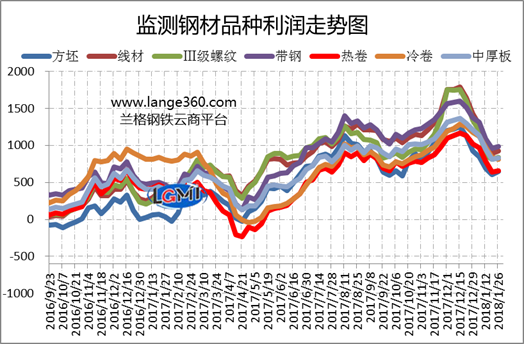

图2 主要钢材品种(测算成本与市场价格比较)盈利水平

图2是兰格钢铁云商平台监测的各主要钢材品种的盈利能力曲线对比。从图2可以看出, 2018年1月份7大品种平均测算毛利呈下跌趋稳状态,但整体仍处于相对高位,均值较上月明显下降,下降幅度在290-710元之间,盈利空间收窄最明显的为三级螺纹钢,最小的为冷轧卷板。

二、2018年2月盈利展望

2017年行业利润大幅增长

2017年在行业运行环境显著改善的情况下,钢材价格涨幅明显,钢铁行业盈利继续大幅上升。据国家统计局数据显示,2017年1-12月,黑色金属冶炼和压延加工业实现利润总额3419.4亿元,同比增长177.8%。就销售利润率来说,2017年,黑色金属冶炼和压延加工业销售利润率为5.07%,创下2009年以来新高,较2016年上升2.44个百分点。

2017年32家上市钢企相继发布2017年业绩预告,21家预计盈利超10亿元,总盈利超过700亿元。其中宝钢股份盈利最多,预计盈利190.66亿元-197.66亿元;盈利增长量也是最多,预增101亿元至108亿元;八一钢铁增幅最大,同比预增23倍。华菱钢铁、山东钢铁、*ST钒钛、*ST重钢四家钢企扭亏为盈;但仍有抚顺特钢、西宁特钢、中原特钢三家钢企预亏。

工信部:严禁新增钢铁产能 电炉钢不可一哄而起

工信部近期指出,钢铁行业要确保落后产能应去尽去,力争提前完成“十三五”压减粗钢产能1.5亿吨的上线目标。要采取的措施主要有几条:一是建立打击地条钢的长效机制,坚决防止地条钢死灰复燃,在这方面,中央的决心是很大的,措施也是有力的。二是处置“僵尸企业”为抓手,坚定不移的去除低效产能。三是督促各地做好产能置换工作,严禁新增钢铁产能。四是加强对地方的监督和指导,分解落实好今年钢铁去产能计划,确保实现年度目标任务。

在推进废钢利用方面,下一步工信部将会同有关部门,加强政策研究,在不增加产能的情况下,引导部分高炉转炉长流程企业转型为电炉企业,推动废钢资源的合理利用。当然,这是一项政策性很强、十分复杂的工作,需要科学谋划、合理布局、稳妥推进,切不可一哄而起。

2018年2月份钢企盈利将继续回落

2018年2月份适逢中国传统春节假日,加上本身天数偏少,建筑工地近乎停工,钢铁需求将降至最弱;而库存上升对市场形成较大压力;预计2月份国内钢铁市场将呈小幅波动态势。从原料市场来说,1月份由于铁矿石、焦炭平均价格的坚挺,使得2月份钢铁生产成本进一步上升,兰格钢铁研究中心预计2月份钢企盈利空间将继续收缩。