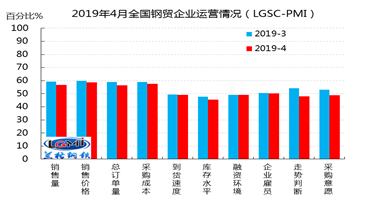

4月份钢材市场保持较高景气度。钢铁流通企业销售价格指数至58.6,连续2个月停留在扩张区间。市场交投活跃,销售量指数和订单指数分别为56.7和58.6,保持高位。

正如上月预测,4月市场需求较好局面得以延续。钢铁流通业库存指数由上月的47.8降至本月的45.4,库存去化继续扩大。从区域来看,全国范围六大区域库存指数均出现下跌,其中西南地区库存指数降幅最大,为5.9个百分点,华北地区降幅最小,为2.0个百分点。样本企业中,年销量在10-50万吨的钢贸流通企业去库速度最快,为2.8个百分点。据兰格钢铁研究中心市场监测,全月钢材社会库存降幅超过20%,但降速前高后低,四月最后一周社会库存降速已达到6周以来最低,预计五月库存降速将明显放缓。

另外值得注意的是,4月份钢铁流通业先行数据出现回落。走势判断指数和采购意愿指数分别为47.9和48.9,跌至临界点以下,表明样本企业对5月份钢材市场的风险预期加大,心态趋于谨慎。

上月我们预测四月份钢材市场“供需双强”,事实正是如此,4月份钢产量继续增加,社会库存却加速下降,说明需求端高景气度不改。官方公布的经济数据显示一季度宏观经济已经企稳,积极因素正在增多,同一时间发布的工业、投资、消费等数据均出现超预期回升,尤其是房地产投资数据表现良好,房地产投资短期失速的风险基本可以排除。从市场表现看,当前长材表现要好于板材,也与当下房地产及基建领域的需求热度息息相关。

对于五月份,我们认为钢材市场供需双强的紧格局趋向偏松。兰格研究中心监测数据显示,4月份吨钢利润较一季度有明显回升,高炉和短流程电炉的产能利用率双双走高,高供给在5月份是大概率事件。需求端表现为正常回归,释放力度与开春集中采购的爆发期相比可能显弱,但考虑以地产、基建投资为主要驱动力的中长周期经济动力犹在,而政策红利(货币政策、减税降费)对行业的景气拉升仍有滞后效应,下游需求韧性依然充足。预计钢材库存降速接近峰值后将现放缓迹象,高产量压力在5月将逐渐发酵,钢铁行业供需紧平衡状态趋向偏松,景气度区间偏弱运行。