事实是不是这样呢?

1、铁矿石的供需格局

首先说明一点,我国钢产量占到全球的超过50%,而铁矿石的产量也并不少。2019年国内的铁矿石产量有8.44亿吨,而全球的产量大概是20亿吨,中国产量差不多也有接近42%的比例。

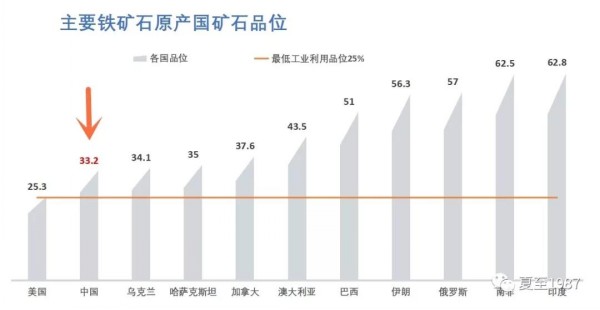

42%的矿石产量对50%的钢产量,看起来差不多,但我国一年还是要进口铁矿石达10亿吨,主要原因是国内的矿石质量太差,品位低。平均品位只有33.2。

从上图可以看出,我国基本是最低的那一档,低于25的就不能被工业利用了。像辽宁鞍山和本溪的大矿床,矿石储量达109亿吨,但平均品位只有20-40%,必须先经过精选才能炼钢。所以8.44亿吨的总产能,折算成精矿才2.2亿吨,当然不能满足我国10亿吨的钢产量需求了。我们的矿石含铁量少,开采成本还高,八成的原料只得依赖进口,这在可以预见的未来都是不可改变的事实。

我们来看看世界矿石的供给。

全球产能折算精矿大概16亿吨,其中四大矿山就占了10亿吨,其他一些中小产能的国家约5亿吨,业内称为“非主流矿山”,包括印度、南非的矿山。

四大矿山指巴西的淡水河谷(第一大),澳洲的必和必拓、力拓、FMG(分别排在二三四位)。我国进口量的90%都来自这四大矿山,所以说他们垄断了国内钢铁业的矿源,这种说法是有一定道理的。整体来说,四大矿山的生产成本都比较低,矿石品位高,通过海运的低成本方式到达我国港口,竞争力很足。

有人说四大矿山已经形成了事实上的托拉斯,即攻守同盟,钳制着我国钢铁业的发展,吃掉了产业链上大量的利润,我觉得这种说法有失偏颇。

各个矿山集团,背后的股东结构错综复杂,其最终目的是要给各自的股东挣钱的,有时候还会有利益冲突。以我了解的情况来看,淡水河谷的主要股东有巴西政府、日资三井财团、美国华尔街资本。必和必拓的股东有汇丰(25%)、JP摩根(14%)、黑石(8%)、花旗(5%),另外还有一点儿中资的成分。力拓的第一大股东是中国中铝和美铝联合成立的公司,占比12%,以及法资、澳资、华尔街资本。FGM的背后,中国华菱钢铁集团持有17.3%的股份,占比第一,另外是一些零星的小股东。

从这个股本结构上看,有国企,有私企,有华尔街,有各矿石进口国的大财团,还有中资的参与,澳洲和巴西本地的资本话语权都没有那么大。

这些资本各自有着不同的利益诉求,没有那么容易形成铁板一块的稳固联盟。而且即使像原油输出国组织(OPEC)那样的事实上的联合体,也经常因为生产配额的问题发生纠纷,所以对于四大矿山的垄断问题其实不需要太过担心。

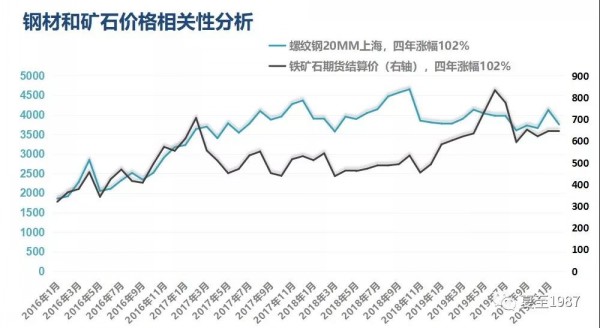

在价格的层面,我们对国内铁矿石期货,和最常见的大宗商品上海20MM螺纹钢的价格,做一个关联度分析:

近4年来,从供给侧改革以后,螺纹钢价格的涨幅是102%,铁矿石的涨幅也是102%,巧了。如果四大矿山对于铁矿石价格的影响力真的有那么大,为什么这四年里涨幅并没有明显的强过螺纹钢?

而且从图中可以看到,这四年中,2017年1月到2019年1月的两年间,矿石价格的相对表现要差的多,这也是国内钢企日子过得最舒服的两年。后来矿价有一个明显的翘尾,其实是受到巴西VALE矿难这种突发事件的影响,后来又有澳洲飓风减少港口运量,使总供给出现了一个缺口,导致矿石在2019年中的一段时间内表现相对强势,这属于一次性事件的冲击,持续性不强。2020年因矿难关停的产能复产后,矿石的价格还会显著下行。

通过对矿石-钢材价格的关联度分析,也可以佐证我们之前的判断,即四大矿山仍然是基于各自逐利的目标来安排生产计划的。钢价不景气时,国内钢企降低产量,矿石的需求减少,矿价低迷,四大矿山会考虑关停部分矿场。钢价景气时反之,四大矿山会增加供给来创造更多的盈利。谁会和钱过不去呢?

还有一个重要的信息是,我国并不是国际铁矿石市场的唯一买方,从全球需求的角度来看:

(下图来自华泰期货研究所的统计)

全球生铁产量,近几年的增速很低且逐渐下滑,到2019年末几近负增长。其中中国的增速是正的贡献,但除中国外的需求到2019年末的时候已经是负增长了,所以全球铁矿石的需求是比较萎靡的,整体处在一种供过于求的状态,矿价不高,几大矿山正愁着怎么去做减产,此时中国客户的重要性反而更加突显出来。

当然我这里并不是否认四大矿山的盈利能力,相反,它们曾经长时间的处于产业链上的王者地位。除了少数年份比如2015年是亏损的,大部分年份可以依靠低成本开采的优势赚得盆满钵满,以前经常有报道四大矿山的盈利可以达到我国所有钢厂总利润之和。2016年,四大矿山的盈利是800多亿,国内钢企加起来只有400多亿。2017年借着供给侧改革的东风,我国钢企实现利润3400亿,四大矿山盈利1500亿,这是第一次我国钢企利润超越四大矿山。2018年钢企利润4700亿,利润继续大增39%,超过四大矿山也是妥妥的。不过2017-2018两年我国的钢铁业显得过度繁荣了,有打击地条钢、环保限产、严控新增产能等政策影响,在需求端又因基建和地产显得非常旺盛,使钢价保持在绝对高位。

通过这一系列分析我们可以发现,矿石企业对我国钢企的绝对议价权是不存在的,如果我们投资的又恰好是其中经营最出色,成本管控能力最优秀的钢企,就更不用担心上游的制约了。

这里不要纠结于矿山企业的相对优势地位,有些资源禀赋是别人娘胎里带来的。就像中东国家,地下刨一铲子就喷出来源源不断的优质原油,而我国就要打两三千米的油井去采油,赚一点儿辛苦钱。巴西、澳大利亚有巨大的富铁矿,很多还是露天的,载重400吨的巨无霸矿山车,一车一车往外拉:

一个轮胎就有一层楼高,这种效率你比得了吗?我国可没有这么好的条件,只能努力去发展中游的钢铁工业。

其实采掘业和冶炼工业并不冲突,日本和韩国完全不产铁矿石,钢铁的产量和质量却世界领先,冶炼技术甚至超越了西方发达国家,诞生了一大批像新日铁、浦项制铁、神户制铁、住友这样的世界知名钢企。

所以我国的钢铁工业要做大做强,完全可以靠自己的努力,去提高精细化和自动化管理水平,提高产品的质量标准,和有没有铁矿石的定价权关系不大。

这里要引申出一个小问题,就是巴西和澳洲为什么只出口铁矿石,而不自己冶炼钢铁,转而出口钢铁呢?其实这里面的门道也比较多,首先钢铁业在世界范围内都有地方保护主义的倾向,这么重要的金属,一些大国肯定要保证一定的自给能力的,不愿意把产能轻易的转移出去,确保能源安全。像澳洲、巴西这样的国家,钢铁内需不足,矿石产量却无比巨大,而且钢铁业是重污染、薄利的行业,发展的动力不足,哪有直接挖矿来的爽。钢价不景气的时候,高炉可不能随意停产,即使亏损也要继续干,而关闭一座矿山就简单多了,等矿价涨回来的时候复产就好了,矿石不多不少还在那里,整体风险要小的多。

但是话说回来,具有矿藏禀赋的国家就一定好吗?也不是吧,大家一定听说过“资源的诅咒”这个概念。

扯远了,扯远了,还是回到我们的正题上来。以上主要是通过一些分析,来讲清楚一个关键问题:

投资钢企可以关注矿价,但并不需要太在意上游矿山的垄断。钢企之间差异也很大的,我们可以优中选优,投资那些风险最低,盈利能力最强,性价比最好的钢企即可。

喜欢本文的朋友可以点点关注再看。

2、铁矿石价格走势研判

这里先回顾一下2019年全年的铁矿石价格走势,并对2020年做一个展望。

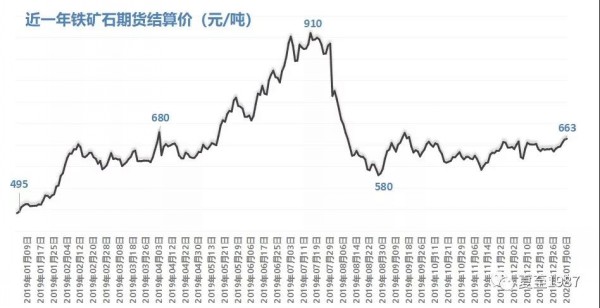

过去的一年,矿价表现出一个中间高两头低的状态。其中,一二月份钢厂吨钢利润高,生产积极,高炉开工率保持高位,矿石从495爬升到600附近。之后的三月,巴西淡水河谷(VALE)爆发了严重的矿难而部分停产,有34人死亡,250人失踪,恰逢澳洲飓风影响港口发运量,直接造成我国铁矿石供应1亿吨的缺口。从5月开始,澳洲和巴西的发运量保持在低位,供需关系开始恶化,矿石价格坐上火箭,一路蹿升到峰值910元每吨的水平,升至近四年的高点。8月开始,受矿难影响的VALE开始复产,叠加国内施加严厉环保政策的影响,限制了钢产能,也就打掉了一部分需求,使矿价的预期发生翻转,暴跌至580元每吨。10月开始,钢材库存基本去化,钢企生产的积极性又有所恢复。钢企对后市较为乐观,开始对矿石进行补库,使矿价重新攀升到年底的663元。

从这里开始是一个分水岭,2020年的1月,新冠肺炎的疫情开始逐渐展现出影响力,钢企生产,包括钢材的需求端受到严重的干扰,市场进入了一个非正常状态。这个时候按传统的分析框架,已经很难精准预测矿石的需求情况了。

现在市场对铁矿石非常的悲观,2月3日节后第一个交易日,国内期货品种普遍大跌,铁矿石主力合约直接跌停。在疫情影响下,钢企下游的制造业、建筑业复工受到明显的影响。但是对于钢企(高炉),由于行业的特性,必须保持持续的生产,钢铁库存出现了一些淤积。所以现在铁矿石方面的情况是,供给没有问题,需求受到重大冲击,短期的价格预测已经没有意义了。

但是站在中长期的角度,疫情总会控制住的,矿石的需求端会逐步恢复正常,而供给端也已经有了一定的保障,矿价会伴随钢价上下震荡。对于钢企来说,最差的情况也就是2019年6-8月的时候,即去年第三季度。而我们知道,在一次性利空因素的冲击下,2019Q3财报大量的钢企仍然可以保持不错的盈利,根本无需太多担心。

本部分到此告一段落,小结一下:

我国钢企原料依赖进口,上游是四大矿山,但在供给侧改革的背景下行业格局重塑,已经具有一定的议价权。2019Q3是钢价-矿价大幅背离的时期,钢企仍能保持可观的盈利能力。