钢企整合收购又添新成员

随着一项项政策的落实,各企业积极响应号召,结合自身发展,扩充产业区域,开启整合收购的道路。

6月11日,中国工程院院士、中国金属学会名誉理事长翁宇庆一行莅临龙腾特钢召开座谈会指导工作。龙腾特钢董事长季丙元表示,目前苏南重工已成功收购,如何利用苏南重工现有的设备资源,发展新的产业,是公司目前的重要战略课题。

6月11日,重庆钢铁晚间公告,公司董事会当日审议通过《关于购买长寿钢铁资产的关联交易议案》,拟购买控股股东长寿钢铁所持铁前资产,包括焦化、烧结及炼铁等生产工序的机器设备,用于自主生产经营。本次交易目的为确保生产的持续稳定,重庆钢铁欲花35.51亿元,把对大股东铁前资产的“租赁使用权”变为“所有权”。

5月21日,有消息称,控股英国钢铁公司的敬业集团有意收购英国第三大钢企Liberty Steel钢铁公司的部分资产。据报道,中国工业巨头之一河北敬业集团有意收购英国第三大钢铁生产商自由钢铁公司(Liberty Steel),并希望借此机会在英国建立一个“钢铁帝国”!

近期这三家钢企兼并重组的动作频繁,这只是钢铁行业加速兼并重组的缩影。“十三五”以来,中央和各地方政府积极促进全国范围和本地区钢铁产业整合,提出钢铁产业整合目标和措施,打造区域龙头企业,促进集中集聚发展。河北省明确提出“重点支持河钢集团、首钢集团2家建成特大型钢铁集团,推进唐山丰南、迁安和邯郸武安地方钢铁企业实质性整合,力促形成3家具有较强实力和明显竞争优势的地方钢铁企业集团,做优做强10家左右特色钢铁企业,到2020年底,基本形成‘2310’产业格局。”江苏省则提出“到2020年,力争全省钢铁企业数量由现在的45家减至20家左右,行业排名前5家企业粗钢产能占全省70%。”山东省要求“前2家钢铁企业粗钢产量占比由2017年的51%提高至2022年的超过60%,到2025年要超过70%”。

钢铁行业兼并重组成效显著

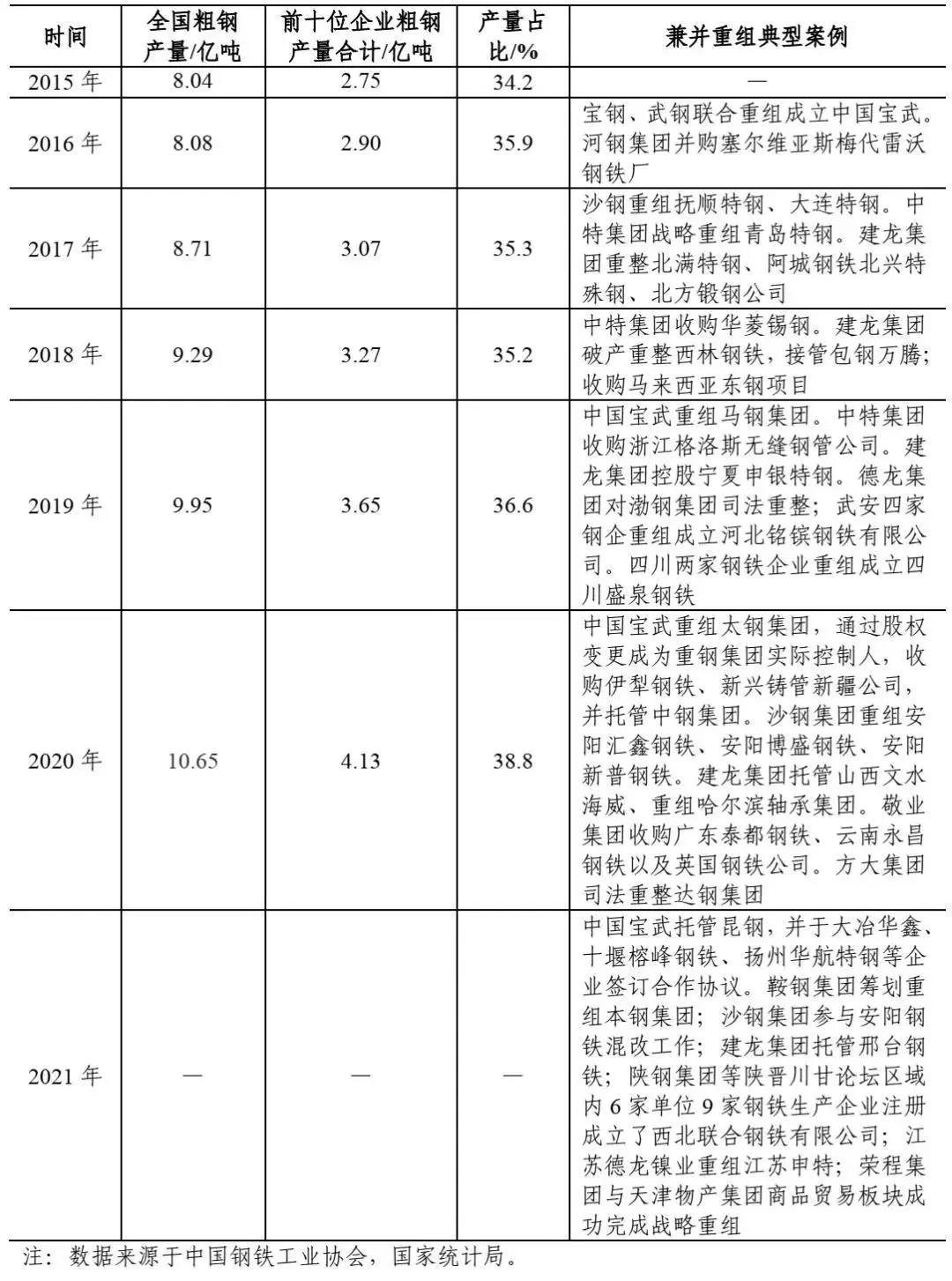

“十三五”以来,我国钢铁企业积极实施兼并重组,前十位钢铁企业粗钢产量总量保持增长,由2015年的2.75亿吨增长至2020年的4.13万吨,增长了50.3%。产业集中度(以粗钢产量计算)由2015年的34.2%提升至38.8%,提高了4.6个百分点。涌现了中国宝武、沙钢集团、中信特钢、建龙集团、德龙集团、敬业集团等一批兼并重组示范企业,有效推动了钢铁行业产业集中度的提高。钢铁企业重组也由单一的扩大规模向“扩大规模+提高质量”转变,从一般性兼并重组向“兼并重组+整合提升”转变。“十三五”期间钢铁行业产业集中度及兼并重组典型案例如表1所示。

表1 “十三五”钢铁行业产业集中度及典型兼并重组案例

“十三五”钢铁行业兼并重组特点

(一)龙头企业示范引领

2016年9月,经国资委批准,宝钢集团与武钢集团实施联合重组,武钢集团整体无偿划入宝钢集团,宝钢集团有限公司更名为中国宝武钢铁集团有限公司,掀起了“十三五”钢铁行业兼并重组的大幕。2019年重组了马钢集团,2020年又重组了太钢集团并控股重钢集团,粗钢产量突破一亿吨,超越安赛乐米塔尔公司,问鼎全球之冠。

(二)民营企业做大做强

作为全国最大的民营钢铁企业,沙钢集团积极参与抚顺特钢、大连特钢的破产重整,同时深入整合安阳市钢铁企业,提升集团产能规模。“十三五”期间,建龙集团以黑龙江建龙为支点,先后重组了北满特钢、阿城钢铁、西林钢铁。同时,还先后接管了包钢万腾、宁夏申银特钢、文水海威等企业,粗钢产能规模大幅提升。通过司法重整的方式,德龙钢铁实现了对渤海钢铁集团的重组,并成立了新天钢集团,一跃成为我国第八大钢铁企业,并使得深陷经营困境的原渤海钢铁集团旗下的天铁集团、天钢集团、冶金集团重新焕发了生机。方大集团布局西南地区,重组了达钢集团,粗钢产量位居全国第10位。此外,敬业集团也加快钢铁产业布局,先后收购了广东泰都钢铁和云南永昌钢铁。

(三)域内企业加速整合

中国宝武聚焦新疆钢铁产业整合,成立天山钢铁公司,收购了伊犁钢铁、新兴铸管新疆公司,确立了对新疆地区钢铁产业的主导地位,为实现全部整合疆内钢铁产业资源奠定基础。安阳地区则依托沙钢集团,通过永兴钢铁重组了汇鑫钢铁、博盛钢铁、新普钢铁3家钢铁企业。建龙集团通过一系列的兼并重组,成为了黑龙江省内唯一的钢铁企业。作为钢铁重镇的武安地区,河北铭镔钢铁有限公司是由新金钢铁、文安钢铁、烘熔钢铁、永诚铸业4家联合重组而成,为区域内钢铁企业重组提供了不同的路径。

(四)海外重组取得突破

2016年4月,河钢集团与塞尔维亚政府正式签署了对斯梅代雷沃钢厂的收购协议(以下简称河钢塞钢),成为我国钢铁行业首个海外全产业链生产制造基地。2020年3月,敬业集团正式收购英国第二大钢铁企业——英国钢铁公司。2018年建龙集团收购了马来西亚东钢项目。

(五)向产业链上下游延伸

2020年中国宝武参与西藏自治区矿业发展总公司重组,并获得该公司实际控制权,掌握了我国唯一的铬矿规模生产基地;此外,控股耐材生产企业瑞泰科技,将耐材领域的领军企业纳入麾下。中特集团作为我国最大的优特钢生产企业,2017年通过重组青钢,获得了帅潮实业公司(后更名为泰富特钢悬架有限公司),成功进军汽车板簧领域。建龙集团 2020年收购了哈尔滨轴承集团,成功进军装备制造业。

“十四五”钢铁行业兼并重组展望

当前和今后一个时期,我国发展仍然处于重要战略机遇期,但机遇和挑战都有新的发展变化,并提出要健全化解过剩产能的市场化法治化长效机制,完善企业兼并重组法律法规和配套政策。“十四五”时期,将打造若干家世界超大型钢铁企业集团以及专业化一流企业,力争前5位钢铁企业产业集中度达到40%,前10位钢铁企业产业集中度达到60%。同时,进一步加快重组步伐,从根本上扭转长期以来行业“小、散、乱”的竞争格局,凝聚行业发展力量,进一步提升我国钢铁产业集中度,推动钢铁行业实现由大到强的历史转变。

未来五年,我国钢铁行业将延续“十三五”时期兼并重组的浪潮,以环保、能耗、低碳、资源、市场等推手,通过实施战略性重组,加速产业资源整合和产业链延伸,提高投资效率和科技创新水平,提升钢铁工业产业链供应链安全保障能力,构建“龙头牵引、骨干支撑、专业补充”的健康、可持续发展新格局,更好地适应我国经济发展新阶段、新要求,挺起我国经济发展和社会进步的“钢铁脊梁”。