一、国际冷轧市场延续弱势

(一)、国际钢铁价格总体情况

本月国际钢市盘整运行。美国钢厂近期的薄板提价被市场接受,现货价格上涨,钢厂可能再次提价。欧洲市场薄板市场仍然疲软,价格上涨乏力。亚洲市场保持平稳,月底中国市场小幅上涨,出口报价也走稳,亚洲市场有望迎来上涨。总体上判断,短期内国际钢材市场将稳中回暖。

(二)、国际钢材市场延续跌势

欧洲市场:欧洲市场弱势趋稳。近期欧洲薄板市场虽仍低迷,但钢厂在近期价格下跌10欧元/吨后维持出厂价稳定,西北欧大型综合钢厂的热卷出厂价为430-440欧元/吨,中小钢厂和南欧钢厂的热卷出厂报价甚至低至410-420欧元/吨。西北欧冷卷出厂价稳定在500-530欧元/吨,南欧的交货价为510-515欧元/吨。目前,市场需求疲软,买主仍持观望态度,市场后期走势存在很大不确定性,订单量较少。德国一家贸易商表示,大型钢厂的订单已经排到6月份,目前市场疲软,他们并不急于接受新的订单,等他们开始接受新订单时,市场应该已经好转并可能会提价。

北美市场:美国市场小幅上涨。月初,美国钢厂上调薄板价格后,市场逐步接受了提价,中西部钢厂热卷出厂价从630-640美元/短吨上涨至650-660美元/短吨,冷卷出厂价从750-760美元/短吨上涨至780-790美元/短吨。目前美国薄板需求平稳,库存量适中,钢厂订单状况良好,使得钢厂能够比较顺利实现本次提价。市场人士表示,由于部分买家并未反抗而接受了本次提价,第二轮提价可能随时到来,热卷将可能上涨40美元/短吨至700美元/短吨。中厚板方面,受交货期延长、废钢价格看涨以及热卷价格上涨的影响,美国钢厂计划继续上调中厚板现货价格。目前进口中厚板与国内资源的价差已达到140美元/短吨,尽管如此,目前国内钢厂仍维持原价,至少有3家美国主要钢厂的交货期延长至6月底,表明市场供应仍然紧张,钢厂具有提价动力。

亚洲市场:亚洲底部震荡。东南亚的板坯进口市场平稳,成交量少。出口至台湾和韩国的板坯报价为530-535美元/吨(CFR),而台湾轧钢厂的询盘价只有500-510美元/吨(CFR)。印尼市场上,俄罗斯资源成交价约为550美元/吨(CFR),较2月份下滑5美元/吨。由于铁矿石和炼焦煤价格疲软,成品钢需求低迷,买主坚持板坯降价。但是,乌克兰危机可能会影响板坯供应,卖方并不打算降价。在日本,日本钢铁联合企业与韩国冷轧厂家就4月热卷发货价格开始谈判,日方仍寻求价格上涨20美元/吨,冷轧基料达到600美元/吨(FOB)。日本钢厂认为,目前国内需求旺盛,热卷主要供应国内市场,且价格较高,冷轧基料约608-618美元/吨。韩国冷轧厂家依然抵制日方的价格上涨,他们认为,相比韩国国内热卷和中国热卷价格,日本热卷价太高,他们寻求接受的价格在570美元/吨(FOB)左右。

二、冷轧供应量继续回升

2-3月份,国内冷轧产量继续维持高位,国内减产检修较为有限。今年1-2月我国共生产冷轧薄板4427.0万吨,生产冷轧薄宽钢带6654.0万吨,整体来看,1-2月份我国生产冷轧薄板和冷轧薄宽钢带1108.1万吨,累计同比增长9.7%。进入四月份,减产检修总量有所增加,对于缓解后期市场的压力或起到较大的作用。据Mysteel调查,4月份国内25家冷轧板卷厂家计划产量375.7万吨,环比上月减少3万吨;因检修/减产影响产量32.7万吨,环比上月增加10万吨。

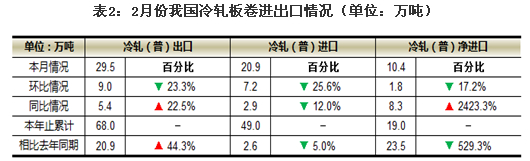

三、冷轧出口出现下滑

据海关最新数据统计显示,2月份我国出口明显下滑。

具体来看,2月份我国冷轧出口量共计29.5万吨,环比下降23.3%,同比增长22.5%;共进口冷轧20.9万吨,环比下降25.6%,同比下降12.0%。(如表2所示)

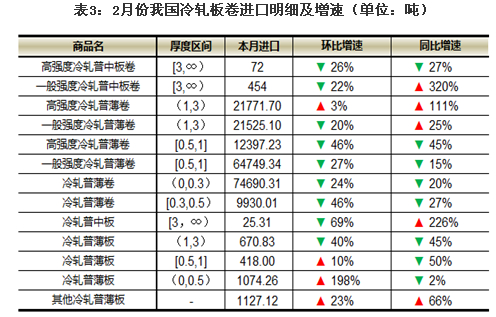

(一)、2月冷轧板卷进口情况分析-冷轧板卷进口明细

从进口规格上看,2月我国冷轧产品进口规格基本以厚度0.5-1.0mm一般强度冷轧普薄卷和厚度0-0.3mm冷轧普薄卷为进口规格的主体,约占进口总量的67%。其中0-0.5mm冷轧普薄板增速最高,同比增长198%。

从进口品质上看,2月我国高牌号冷轧进口量有所下降,主要受国内冷轧价格不断下降影响较大。(如表3所示)

(二)、2月冷轧板卷出口情况分析-冷轧板卷出口明细

从出口规格上看,2月我国冷轧产品出口规格变化不大,其中厚度0.5-1mm一般强度冷轧普薄卷和厚度1-3mm冷轧普薄卷为出口主要规格,占当月份出口总量的83%左右,多数规格出口量环比呈现下降态势。

从出口品质上看,2月我国冷轧出口量大部分牌号环比降幅明显,但较去年同期相比,个别高牌号冷轧产品呈现增长态势。

四、库存持续回升

目前国内冷轧库存总量为总量156.59万吨,较去年同期下降4.62万吨,下降11.33万吨,降幅为7.2%。

据Mysteel调查显示,从全国主要城市冷轧库存量看,目前库存较多的城市分别是上海、乐从、武汉、重庆、成都库存量分别为50.39万吨、55.70万吨、7.66万吨、5.93万吨、3.34万吨。

五、下游需求保持增长

(一)汽车行业

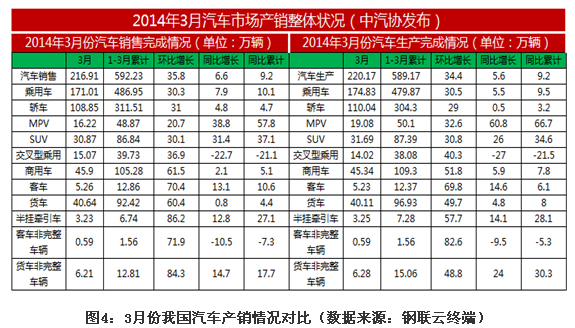

3月,汽车生产220.17万辆,环比增长34.41%,同比增长5.59%;销售216.91万辆,环比增长35.84%,同比增长6.58%。其中:乘用车生产174.83万辆,环比增长30.53%,同比增长5.51%;销售171.01万辆,环比增长30.29%,同比增长7.86%。商用车生产45.34万辆,环比增长51.79%,同比增长5.89%;销售45.90万辆,环比增长61.50%,同比增长2.09%。1-3月,汽车产销589.17万辆和592.23万辆,同比增长9.16%和9.18%,增幅较上年同期略有减缓。其中乘用车产销479.87万辆和486.95万辆,同比增长9.48%和10.09%;商用车产销109.30万辆和105.28万辆,同比增长7.80%和5.13%。

2月商用车累计销售59.37万辆,同比增长7.62%。其中,重卡、轻卡保持低基数增长,大中客因季节性因素增速回落,轻客因物流发展保持较快增长。库存方面,2月份库存上升,主要是因为车企与经销商为备战3-5月车市“小阳春”而主动补库存,预计二季度车市在需求的支撑下库存有望回归正常水平。对于后市,3-5月是车市的“小阳春”,车企竞相推出新车型,发力终端市场,预计终端需求将回升明显;而且,在新能源汽车及汽车电子加速普及的政策支持下,具备明显的节能减排与城市制堵效果的新能源公交车市场将因更换需求以及城镇化发展催生的新增需求而迎来快速增长期。二三季度,试点城市考核临近,将迎来集中采购期,预计新能源公交车销量增长将发力。同时,目前国内外经济复苏缓慢,美元升值导致主要原材料价格持续走低,预计二季度格局不会发生转变,原材料价格仍将处于低位震荡或小幅走低的局面。由此可见,二季度车市需求与运营情况仍将保持良好,汽车行业销量有望继续保持较快增长。

(二)家电行业

受春节假期因素的影响,1、2月单月数据没有公布,只公布了1-2月份累计数据。统计局数据显示,2014年1-2月份各主要家电产品产量同比多呈现正增长的态势,个别品种负增长。其中,家用洗衣机产量累计同比下滑4%。其余包括家用电冰箱、家用冷柜、房间空气调节器和彩色电视机产量同比涨幅分别为0.7%、3.7%、16.3%和2.2%。

2月冰箱市场受春节假期影响明显,产销同比下滑。2014年春节长假主要落在2月,春节期间和前后,部分企业停工减产、企业员工返乡,冰箱企业生产经营活动有所减弱。同时,冰箱内销目前仍处于淡季,相对较高保有量和较长使用寿命影响更新需求释放,预计未来几个月下滑态势难改,中长期看新型城镇化对需求潜力释放拉动,出口受益于欧美等发达经济体率先复苏,前景乐观。结合近期市场表现,往期房地产销售火爆带来装修需求仍将支撑内需景气,预期仍比较乐观。

六、4月冷轧底部震荡

经历了长周期的下跌,当前冷轧价格已经处在历史偏低水平,从价格运行规律来看,价格不可能走出长周期单边行情,那么价格再度深跌的概率不大,4月份冷轧将是一个震荡筑底的关键时期。关键点之一:钢厂和市场的博弈进入最微妙的时期,假如价格进一步下探,必然倒逼钢厂减产检修,冷轧市场的供应结构将会有所改变;关键点之二:需求的增长速度将会明显快于一季度,对于价格的反弹形成支撑;关键点之三:库存持续下降之后,区域性将会出现规格紧缺,冷轧行情将会出现分化。综上可知,4月份冷轧市场进入较为关键的时期,进一步筑底之后,价格出现阶段性区域性反弹将是大概率事件。