印度尼西亚享有天然的镍资源优势,为其不锈钢产业崛起创造了优越的条件。近年来,不锈钢企业纷纷在印度尼西亚建厂,使得印度尼西亚不锈钢产能迅速扩张。印度尼西亚不锈钢产业的崛起改变了全球不锈钢供应格局,也对其他国家不锈钢发展带来了极大冲击。

亚洲不锈钢产量迅速增长

从全球不锈钢产量变化来看,2007年以前,全球不锈钢产业经历了快速发展阶段。2007—2009年,受全球金融危机影响,不锈钢需求大幅下滑,行业产能相对过剩,产量出现负增长。2010—2016年,全球粗钢产量恢复高速增长,中国起到了主导作用。其中,2014年中国不锈钢产量占全球比例首次超过50%,且RKEF(回转窑—矿热炉)镍铁冶炼和炼钢一体化技术刷低了全球不锈钢生产成本,引领了不锈钢行业的技术革命。2016年,随着中国钢铁行业供给侧结构性改革的贯彻落实,过剩、违规和落后产能逐步被淘汰,此后几年中国不锈钢产量增速放缓。与此同时,在“一带一路”倡议下,为了摆脱原材料镍铁的限制,中国不锈钢企业开始在印度尼西亚布局镍铁项目,规划不锈钢产业链建设。国际不锈钢论坛(ISSF)年会预测数据显示,随着中国企业在印度尼西亚建立庞大的产能,印度尼西亚在2021年超越印度成为全球第二大不锈钢生产国。

图为全球不锈钢产量

从区域分布来看,近几年全球不锈钢产量增量主要来自中国和印度尼西亚,欧美地区生产比较稳定。亚洲国家中,日韩产量增幅有限。在全球不锈钢产量分布中,2006年,亚洲、欧盟和美国不锈钢产量全球占比分别为53%、33%和9%,2020年分别为81%、13%和4%。亚洲不锈钢产量迅速增长,亚洲各国中,2006年产量主要来自中国、日本和印度,分别占亚洲不锈钢产量的18%、14%和7%;而2016年中国产量占比大幅提高至59%,印度和日本占比均降低为5%,但印度尼西亚不锈钢产量以5%的份额吸引全球目光。

从人均不锈钢用量来看,2020年,中国人均不锈钢用量为18公斤,远超过印度、巴西两国人均2.5公斤的不锈钢用量,但与韩国、意大利等国家25—40公斤的人均不锈钢用量相比尚存差距。中国人均不锈钢消费虽已经处于高位,但不锈钢消费水平在钢铁消费中的比重相对较低,中国不锈钢消费领域还存在增长空间。而2020年印度尼西亚人均不锈钢用量约为2公斤,远落后于其他国家,未来增长潜力较大。整体上,不锈钢性能优势和人均用钢量支撑不锈钢发展前景,而原料供应情况、需求增长速度和产业利润将决定不锈钢新增产能投放进度。

印度尼西亚加强镍矿管理

印度尼西亚地处东南亚热带,横跨赤道,拥有特殊的岛屿型热带气候,其镍矿储量约为2100万吨,全球占比约24%,居于全球首位。而近年来,印度尼西亚也在积极开发矿产资源,镍矿产量也居于全球第一,占比约34%。印度尼西亚的资源禀赋为镍矿开发提供了诸多便利:中部的苏拉威西岛(大K岛)与马鲁古群岛(小K岛)及其附近岛屿上集中了超过90%的红土镍矿,卡里曼丹岛和苏门答腊岛拥有大量的煤炭和油气资源,这些为印度尼西亚不锈钢生产提供了低成本的原料和能源。由于原料价格低廉,印度尼西亚镍生铁目前的成本在700元/镍吨,304不锈钢热轧成本为12000元/吨;而中国国内镍生铁的生产成本在1200—1500元/镍吨,以当下的镍铁价格计算的不锈钢生产成本大致在18000元/吨以上。因此,依托原料一体化红送优势,全球不锈钢生产成本最低点由中国转移至印度尼西亚。

在印度尼西亚政府2020—2024年发展规划中,其5年平均GNI增速目标为5.7%,并实现工业结构性转型,即从原来的原材料出口大国转型成为现代制造业大国。同时,规划提出要加快推进六大支柱产业以推进工业化进程,其中就包括金属冶炼产业。印度尼西亚政府计划以支持建设工业园区的形式,开发中下游产业,延长产业链,提高工业产品附加值。因此,2020年起印度尼西亚全面禁止镍原矿出口,并对在印度尼西亚投资项目的企业加大税收优惠,使其国内镍矿价格偏低,促进冶炼行业发展。数据显示,2021年印度尼西亚镍生铁产量为90万吨镍,2022年最乐观预计下新增镍生铁产能将达到81万吨镍,将为当地不锈钢产业崛起提供充分支持。

根据印度尼西亚中国商会总会推测,未来印度尼西亚还将加强对镍矿的走私管理,严格限制原矿出口;计划对镍生铁和镍铁征收2%的出口关税,并根据行情实行累进征收;限制低品位冶炼加工厂建设,不再批准火法冶炼厂建设;严格整顿矿权,并计划将勘探证和开采证合二为一,延长外资矿权持股比例年限等。

不锈钢产能迎来高速发展期

印度尼西亚禁矿背景下,中国镍矿90%以上依赖从菲律宾进口,于是钢企纷纷寻找出路,在印度尼西亚布局“镍铁—不锈钢”产业链。借印度尼西亚的战略东风和中国“一带一路”的号召,以青山为代表的中资企业在印度尼西亚镍行业广泛布局,德龙镍业、金川集团、新兴铸管、力勤等都先后在印度尼西亚投资建设不锈钢用镍铁项目,逐步形成产业集群,印度尼西亚不锈钢产能迎来高速发展期。

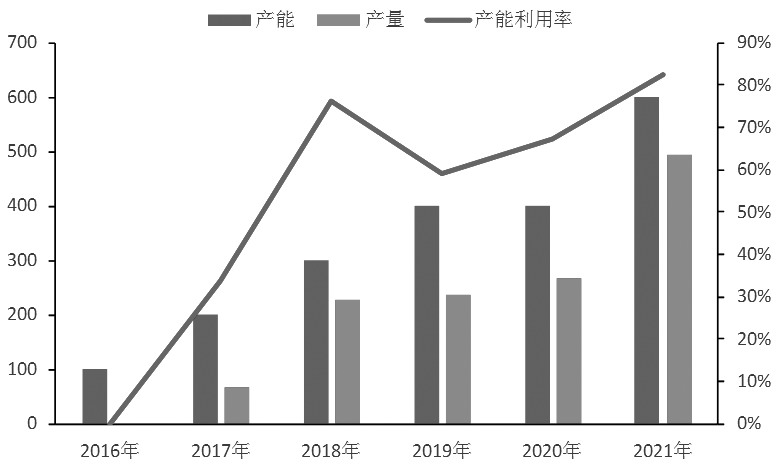

图为印度尼西亚不锈钢产量(青山+德龙)

2016年,印度尼西亚青山建成100万吨不锈钢粗钢产能,此后产能不断增加,预计2021年印度尼西亚不锈钢粗钢产能达到650万吨。数据显示,2021年,印度尼西亚不锈钢产量将接近500万吨,预计2022年产量增速超过30%,赶超印度成为全球第二大不锈钢生产国。力勤计划在印度尼西亚建设300万吨不锈钢项目,目前湿法冶炼工程已于2021年5月顺利投产,火法冶炼工程2022年1月投产。此外,考虑新兴铸管、印度尼西亚金川、印度尼西亚义联、印度尼西亚新华联和印度尼西亚振石东方等一批镍铁生产企业产业链延伸带来的不锈钢潜在新增产能,未来印度尼西亚将成为全球不锈钢产量的新增长点。

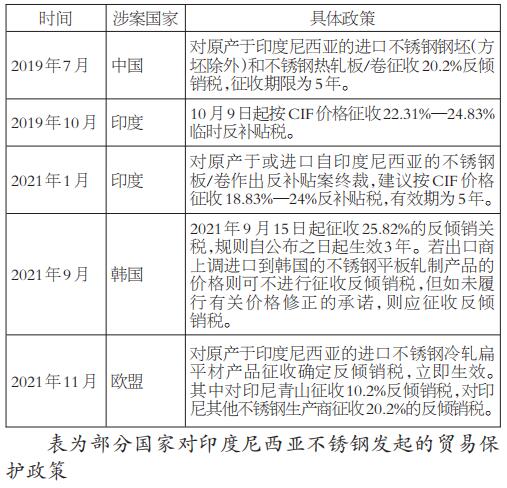

不锈钢国际贸易壁垒增高

印度尼西亚目前拥有的不锈钢产能几乎是该国需求量的25倍,这些不锈钢产品大部分都将被出口到国际市场,降低其他国家本土不锈钢或出口价格优势,对其他国家300系不锈钢市场造成较大冲击。在此情形下,各国纷纷对印度尼西亚不锈钢发起贸易壁垒;一种是关税壁垒,即通过征收高额关税降低外国商品的进口积极性;另一种是非关税壁垒,即采取进口许可证、进口配额制等措施限制外国商品自由进出口。

在未来,随着东盟和印度等新兴经济体不锈钢需求的扩大,这些国家和地区将成为印度尼西亚不锈钢出口的重要方向,而对其余国家和地区的不锈钢冲击力度相应减少。但从根本上来说,只有通过提升冶炼技术来降低成本和加速推动产品结构优化升级,才能真正直面印度尼西亚低成本不锈钢冲击,实现自身产业高质量发展。

(广发期货)