一、全球钢铁生产逐渐恢复至新冠疫情前水平

2021年是我国“十四五”的开局之年。随着国内“双碳”、“双控”政策措施逐步落实,我国钢铁产量再次呈现下降态势,生铁和粗钢产量近40年来第三次下降,前两次下降分别在1981年和2015年。据国家统计局发布的统计数据显示,2021年中国(大陆地区,下同)的生铁、粗钢产量分别达到8.69亿吨和10.33亿吨,分别同比下降了4.3%和3.0%。尽管钢铁产量有所下降,但由于基数庞大,我国粗钢产量占全球比重仍然超过了50%。“十四五”期间,钢铁行业在“双碳”目标约束下,钢铁产量难有大幅增长,对进口铁矿石的需求呈稳中有降的趋势。

(一)全球粗钢产量大幅增长,中国占比有所下降

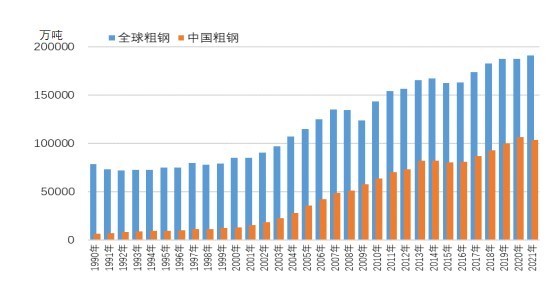

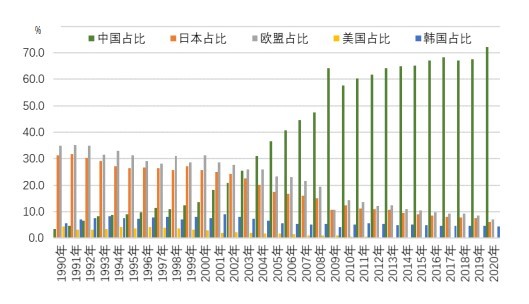

随着全球经济的重启,2021年国际钢铁生产基本回到疫情前水平。据世界钢协(WSA)发布的统计数据显示,2021年全球(64个国家和地区)粗钢产量为19.12亿吨,同比增长3.6%。若扣除中国负增长因素,全球其他国家和地区的粗钢产量则同比增长12.6%;中国粗钢产量占全球的比重为54.0%,比上年回落3.7个百分点,是自2014年以来首次占比下降。

1990年-2021年全球和中国粗钢产量走势图

数据来源:世界钢协(WSA)、国家统计局

1、欧美粗钢生产快速恢复

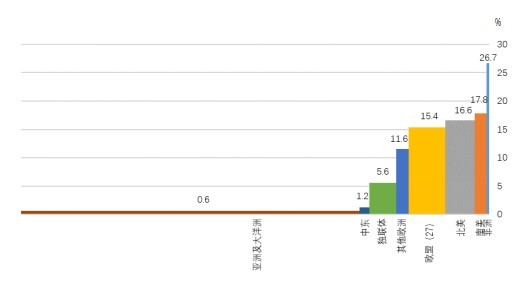

从全球各地区的粗钢产量增长速度情况看,非洲增长速度最快,达到了26.7%;欧盟(27)、北美和南美分别增长了15.4%、16.6%和17.8%;欧洲其他地区增长11.6%,独联体增长5.6%;受中国产量下降拖累,亚洲及大洋洲地区粗钢产量仅增长0.6%。

2021年全球主要地区粗钢产量增长速度情况

数据来源:世界钢协(WSA)、国家统计局

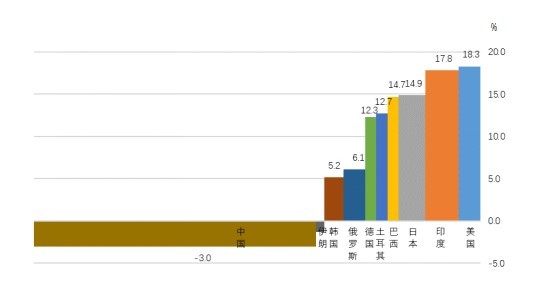

从全球粗钢产量前10名国家和地区的增长速度情况看,美国、印度的增长速度最快,分别达到了18.3%和17.8%;日本、巴西、土耳其和德国分别增长14.9%、14.7%、12.7%和12.3%;俄罗斯和韩国分别增长6.1%和5.2%;中国和伊朗分别下降3.0%和1.8%。

2021年全球粗钢产量前10名国家和地区的增长速度情况

数据来源:世界钢协(WSA)、国家统计局

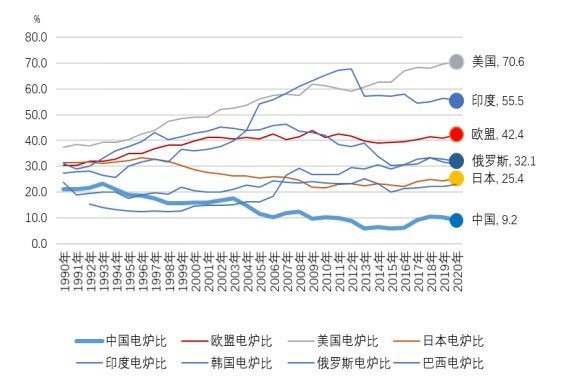

2、美印欧电炉钢产量比重明显高于中国

电炉钢是以电力为能源、以再生钢铁料为原料的炼钢炉生产的钢。这种短流程炼钢与以铁矿石为主要原料的长流程炼钢在原料使用上有本质的区别。从电炉钢的占比情况看,中国粗钢生产90%以上依赖长流程,即以铁矿石为主要原料的生产方式,并且受制于国产铁精矿的产量不足,对进口铁矿石的依存度很高。截止到2020年,据世界钢协(WSA)的统计数据,全球电炉钢产量占比为26.1%。主要产钢国中,美国为70.6%,土耳其为69.2%,印度电炉比为55.5%,欧盟(28)为42.4%,俄罗斯为32.1%,韩国为31.0%,日本为25.4%。中国电炉钢占比在20世纪90年代曾超过20%,但由于之后中国长流程炼钢规模迅速扩大,电炉钢占比不断被稀释,至2020年已降至9.2%。从目前情况看,美国、印度和欧盟钢铁生产对铁矿石依存度相对低很多。

1990年-2020年全球主要产钢国电炉钢占比走势图

数据来源:世界钢协(WSA)、国家统计局

(二)中国生铁产量严重依赖铁矿石

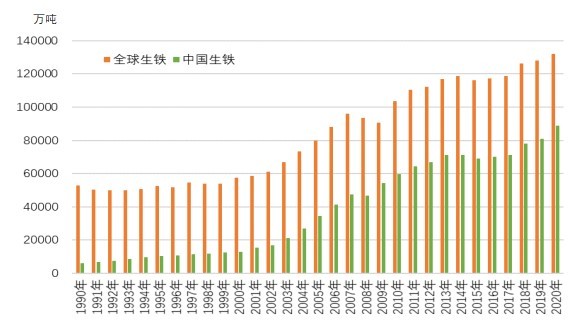

相对于粗钢产量占全球的比重,中国生铁产量的占比更高。1990年,全球生铁产量为5.3亿吨,中国生铁产量仅有0.6亿吨,占全球产量的比重仅为11.8%。之后就呈持续上升趋势,进入新千年后,增速进一步加快。2000年,全球生铁产量为5.8亿吨,中国生铁产量升至1.3亿吨,占全球的比重为22.7%;2010年,全球生铁产量为10.3亿吨,中国生铁产量升至5.9亿吨,占比提高到57.6%;2020年,全球生铁产量为13.2亿吨,中国为8.9亿吨,占比提高到67.3%。这个比例与中国进口铁矿数量占全球铁矿贸易量的比重是匹配的。2020年,我国铁矿石进口量达11.7亿吨,据此估算,中国对进口铁矿石的依存度达到82.3%。

1990年-2020年全球和中国炼钢生铁产量走势图

数据来源:世界钢协(WSA)、国家统计局

二、全球铁矿石资源呈现南矿北运的局面

(一)澳大利亚铁矿石产量快速增长

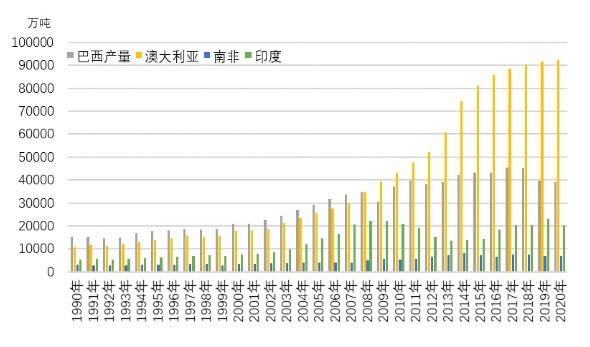

进入新千年以后,中国钢铁产能加速扩张带来的强劲需求,拉动全球铁矿石产量快速增长。据世界钢协(WSA)统计数据,2020年,全球铁矿石生产国合计产量为23.4亿吨。其中澳大利亚铁矿石产量达到9.2亿吨,占全球产量的比重达39.5%,是世界上铁矿石产量最高的国家;巴西铁矿石3.9亿吨,占全球产量的比重为16.7%;印度和南非产量分别为2.0亿吨和0.7亿吨,占比分别为8.7和3.0%。上述四个国家的铁矿石产量合计15.9亿吨,占全球比重达到67.8%。其中南半球纬度位置相近的澳大利亚和巴西铁矿石产量合计为13.1亿吨,比重为56.2%,是全球铁矿石生产的重心。从形成时间看,1990年,澳大利亚、巴西、印度和南非的铁矿石产量为3.5亿吨,占全球比重仅为35.1%。2000年时上述四国产量达到4.9亿吨,占全球比重为51.5%。2010年四国产量达到10.7亿吨,占全球的比重升至57.0%;从占比结构看,澳大利亚上升最为明显,由1990年时的11.1%上升至2020年的39.5%,累计上升28.4个百分点。巴西、印度和南非的占比变化不大;从增量情况看,2020年全球铁矿石累计增量13.5亿吨,其中澳大利亚增量达8.1亿吨,占全球产量增量的60.1%,比1990年产量累计增长了7.5倍,远高于同期巴西的1.6倍、南非的1.3倍和印度的2.8倍。

1990年-2020年主要铁矿石生产国产量情况

数据来源:世界钢协(WSA)、国家统计局

(二)澳大利亚是全球铁矿石最重要的出口国

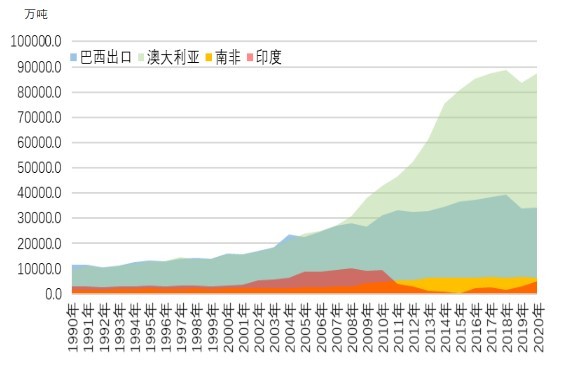

澳大利亚迅速成为铁矿石出口大国,1990年时其出口量仅为0.96亿吨,低于巴西1.14亿吨的出口量,是全球第二大铁矿石出口国,占全球铁矿石出口量比重为24.0%,低于巴西占比4.6个百分点;自2001年起,澳大利亚铁矿石出口量达到1.6亿吨,取代巴西成为全球最大的铁矿石出口国,占全球比重升至31.8%;2010年,澳大利亚出口达到4.3亿吨,占全球比重进一步升至38.0%,巴西出口量为3.1亿吨,占全球比重退至27.7%;2020年,全球铁矿石出口国出口量合计为16.6亿吨。澳大利亚、巴西、印度和南非四国的出口量合计为13.3亿吨,占全球铁矿石出口量的80.5%。澳大利亚出口量达到8.7亿吨,占全球铁矿石出口量的比重达到52.7%,比1990年提高了28.7个百分点;巴西、印度和南非出口量分别为3.4亿吨、0.5亿吨和0.7亿吨,占比分别为20.7%、3.1%和4.0%,分别比1990年占比下降了7.9、0.3和4.8个百分点。澳大利亚成为全球最重要的铁矿石出口国。

1990年-2020年主要铁矿石生产国出口情况

数据来源:世界钢协(WSA)、国家统计局

(三)中国是全球最大的铁矿石进口国

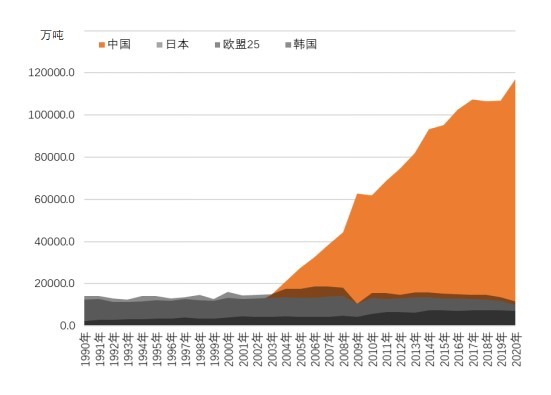

2020年,全球铁矿石进口国进口量在16亿吨左右,其中中国进口量占比近七成,是世界上进口铁矿石最多的国家。从主要钢铁生产国的铁矿石进口占比情况看,1990年时中国铁矿石进口量仅为1419万吨,占全球铁矿石进口量比重为3.5%;日本和欧盟分别进口1.25亿吨和1.4亿吨,占比分别达到了31.2%和35.0%。之后由于中国长流程钢铁产量迅速增长,1996年超过产量超过日本成为全球最大的钢铁生产国,2003年超过日本成为全球最大的铁矿石进口国,进口铁矿石1.5亿吨,占全球比重升至25.4%,超过日本2.7个百分点;2004年进口铁矿石2.1亿吨,占全球比重进一步升至31.1%,超过欧盟5.0个百分点,成为全球最大的进口铁矿石经济体;至2020年,中国铁矿石进口量达到11.7亿吨,占全球比重升至72.1%。

1990年-2020年主要铁矿石输入国进口情况

数据来源:世界钢协(WSA)、国家统计局

1990年-2020年主要铁矿石进口国占比变化情况

数据来源:世界钢协(WSA)、国家统计局

从2021年的最新情况看,我国从澳大利亚、巴西进口铁矿石分别达到6.9亿吨和2.3亿吨,分别下降2.7%和增长0.8%;占全部进口矿的比重分别为61.7%和21.1%,合计为82.8%,比上年同期上升1.6个百分点,铁矿石价格上涨不仅没有带来非主流矿占比的扩大,反而加重了供给端的集中度。预计未来5-10年中国仍将是全球最大的铁矿石进口国,对进口澳大利亚和巴西的铁矿石依存度仍将维持高水平。

(四)中澳关系对进口铁矿石资源的影响

中国是澳大利亚第一大贸易伙伴,2020年澳大利亚向中国的进口额为611亿元美元,占澳大利亚进口额比重为28.8%;向中国的出口额为1001亿美元,占澳大利亚出口额比重为40.8%。近年来,中国与澳大利亚的关系呈不断恶化的态势。自阿博特政府以来,特恩布尔和莫里森政府均追随美国,打压、限制和围堵中国,不断制造政治和经贸摩擦。同时试图切割政治经济关系,意图达到政治上紧跟美国、经济上继续从中国市场获利的目的。继2018年禁止华为、中兴为澳提供5G技术以来,2021年更进一步,不仅废止了维多利亚州和中国发改委签署的“一带一路”协议,还试图收回达尔文港。这些行为导致中澳关系持续恶化。澳大利亚的战略意图显然难以奏效,中澳关系陷入了僵局,对双边商品贸易带来较大影响。但由于中国钢铁行业对澳大利亚铁矿石依存度较高,铁矿石贸易暂未受到达到影响。澳洲政府频频放言,鼓吹以中国对澳大利亚铁矿石的依赖作为其对华外交决策上的“末日武器”,即通过控制铁矿石出口来对中国的经济发展形成限制手段。但由于澳大利亚经济高度依赖铁矿石出口,限制措施也将对澳大利亚造成极大伤害,同时也会促使中国加快寻求多元化的铁矿石进口来源的脚步。受此警示,进口铁矿石资源的可靠性对我国钢铁行业产业安全形成重大威胁。

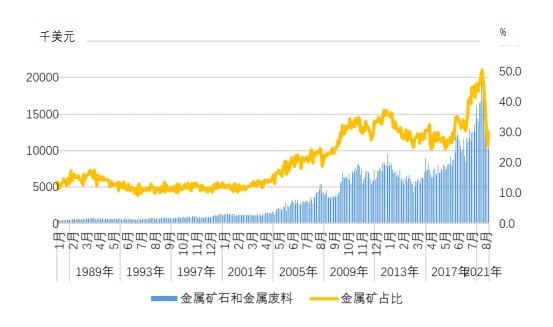

1988年至2021年澳大利亚金属矿及金属料出口情况图

数据来源:澳大利亚国家统计局、海关总署

据澳大利亚国家统计局数据,2021年澳大利亚金属矿及金属料累计出口金额达到1848亿美元,占其出口总额的40.3%。从分年度情况看,自2017年以来,澳大利亚的金属矿及金属料出口占比大幅攀升,至2021年6月份升至50.6%。显示出金属矿及金属料的出口对澳大利亚的出口贡献进一步提高。

从澳大利亚对中国的出口结构看,金属矿出口额占澳大利亚向我国出口总额的超过六成。从长期来看,随着中国钢铁积蓄量不断增长,钢铁生产对铁矿石的需求,无论是进口量还是冶炼铁元素比重均呈下降趋势。但从中短期观察,我国对澳大利亚铁矿石依赖度高的局面还要持续一段时间。

三、进口铁矿石价格将在高位振荡

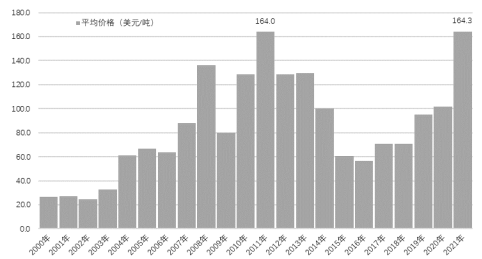

据海关数据,2021年中国进口铁矿石11.24亿吨,同比下降3.9%;进口金额1237亿美元,同比增长49.4%;进口铁矿石平均价格达到164.3美元/吨,超过2011年而成为新的历史峰值,同比上涨62.6美元/吨。

2000年-2021年中国进口铁矿石年度平均价格走势图

数据来源:海关总署、国家统计局

从分年度情况看,从2000年以来,进口铁矿石平均价格走势大致分为三个阶段。第一阶段是从2000年到2011年,总体上呈波动上行走势。2000年的时候进口铁矿石平均价格仅仅为26.5美元/吨,到2011年达到第一个历史峰值164.0美元(这之间经历了2009年的大幅走低,曾跌至79.9美元/吨,但很快再度爬升)。第二阶段是从2012年到2016年,进口铁矿石价格呈持续下行走势,至2016年跌至56.3美元/吨。第三阶段是从2016年至2021年,六年间进口铁矿石平均价格累计上涨了108美元/吨,但2021年上涨速度、幅度明显加快、加大,当年平均价格同比上涨62.6美元/吨,占全部涨幅的58%。

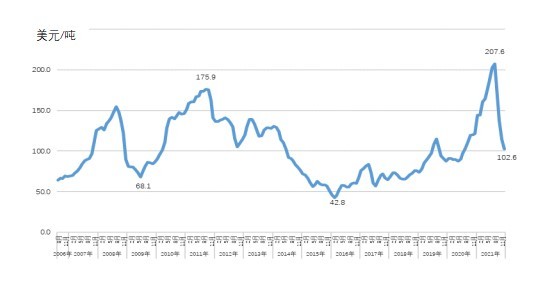

从分月度情况看,自2016年2月至2021年8月,进口铁矿石价格经历了有史以来最长的价格爬升期,进口平均价格由42.8美元/吨波动上行至207.6美元/吨,创历史最高单月价格水平(前一个峰值还要追溯到2011年的9月的175.9美元/吨),五年半的时间累计涨幅达164.8美元/吨,其中有50%的涨幅、约82美元/吨是在2021年前8个月实现的。2021年呈现了进口铁矿石价格呈现出急涨急跌的走势,年初为121.4美元/吨,到2021年8月升至207.6美元/吨,累计上涨86.2美元/吨。

2006年1月-2021年12月进口铁矿石月度平均价格走势图

数据来源:海关总署、国家统计局

铁矿石价格的飙升,引起国家有关部委的关注。农历虎年春节后,国家发改委、市场监管总局等部委连续组织约谈相关资讯企业、国内外贸易企业和港口企业,提醒告诫他们不得编造发布虚假价格信息,不得恶意炒作、囤积居奇,保障铁矿石市场稳定运行。

2021年是钢铁行业实现利润最多的一年。据国家统计局数据,黑色冶炼及压延加工业利润总额达到4241亿元,同比增长75.5%。靓丽的利润背后,中国钢铁行业为实现这样的增长在原料端付出了巨大代价。即使中国的钢铁产量和铁矿石进口量均同比下降的情况下,进口铁矿石平均价格仍再攀历史高峰。按照全年铁矿石进口量计算,因价格上涨使中国钢铁行业多付出704亿美元,按2021年末人民币对美元汇率中间价计算相当于人民币4487亿元,超过了黑色冶炼及压延加工业的全年实现利润。国家发改委等有关部门的约谈和调研取得了一定的效果,但至少在短期不会改变国内钢铁企业对进口铁矿石的刚性依赖和国内市场的供需态势,进口铁矿石价格仍有走高的可能。

四、“十四五”期间进口铁矿石的需求展望

(一)中国钢铁生产对进口铁矿的需求进入平台区

工信部、发改委和环境部今年2月7日发布了《关于促进钢铁工业高质量发展的指导意见》,是“十四五”期间中国钢铁工业发展的政策指引。与一年前发布的征求意见稿相比,正式发布的指导意见中就碳达峰、产业布局、以及短流程炼钢等表述有了重要调整,一是碳达峰的时间节点由2025年后延至2030年,删掉了“力争率先实现碳排放达峰”的表述;二是对污染物排放和能耗的硬性指标进行灵活把握,改为“研究落实以碳排放、污染物排放、能耗总量、产能利用率等为依据的差别化调控政策”;三是不再对钢铁产业集中度、电炉比和废钢比做具体要求,只保留了“鼓励电炉钢产量占粗钢产量的比例达到15%”的文字表述。虽然对钢铁生产的限制有所放松,但国家部委多次强调,“十四五”期间钢铁行业将继续巩固去产能成果,严禁新增产能。2021年粗钢产量同比下降的目标已经实现。尽管2022年限产措施还未明确下达,但大概率是只减不增的态势。结合“双碳”政策措施、基建和房地产投资情况,“十四五”期间中国钢铁生产对进口铁矿石的需求仍将处于峰值平台的拐点区域。

(二)产业政策调整对进口矿高依存度有平抑作用

钢铁工业是国民经济的重要基础产业,是我国实现工业化、加快城镇化进程的重要支撑,为我国社会主义现代化建设做出了巨大贡献。但钢铁行业对进口铁矿石的严重依赖,构成了对产业安全重大隐患。目前较为可行的措施,一是加大对国内铁矿山开发的政策支持,提高铁矿石自主保障能力。2020年中央经济工作会议首次提出要“增强产业链供应链自主可控能力”,加快国内铁矿石山开发是提升我国钢铁工业产业链自主可控能力的关键一环;工信部在《关于推动钢铁工业高质量发展的指导意见》中也明确提出,要推动产业链供应链多元化,使铁矿石资源保障能力显著增强;2021年3月颁布的《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中提出,“强化经济安全风险预警、防控机制和能力建设,实现重要产业、基础设施、战略资源、重大科技等关键领域安全可控;今年2月18日发布的《关于印发促进工业经济平稳增长的若干政策的通知》中提出了18条促进工业经济平稳增长的具体措施,其中包括支持企业投资开发铁矿等国内具备资源条件、符合生态环境保护要求的矿产开发项目;二是推动废钢等再生资源综合利用。今年1月24日国务院发布的《“十四五”节能减排综合工作方案》中提出,鼓励长流程炼钢转型为电炉短流程炼钢。电炉钢能耗与碳排放量仅为长流程的三分之一,每循环使用1吨废钢,可以替代1.6吨进口铁矿石,在排废方面也明显优于长流程炼钢;今年2月10日,工信部等八部委联合印发《关于加快推动工业资源综合利用实施方案的通知》,提出通过实施再生资源高效循环利用工程,鼓励大型钢铁与再生资源加工企业合作,建设一体化大型废钢铁加工配送中心,到2025年再生废钢铁资源利用量达到3.2亿吨,扩大在钢铁生产的原料端替代铁矿石的比重。三是限制低附加值钢铁产品出口、鼓励生铁、废钢、钢坯和钢材的进口,增加铁元素在国内的循环量;四是加大国外矿山自主开发力度,实现进口铁矿石多元化,降低供给端风险。最有代表意义的就是西非几内亚共和国的西芒杜铁矿,目前已探明的铁矿石储量超过22.5亿吨,项目总资源量可能高达50亿吨,整体矿石品位介于66-67%,位居世界前列。形成供给能力后,将改变全球铁矿石供需格局,重塑国际市场价格制定规则。但由于开发周期相对较长,且易受该国政局动荡、国际地缘政治角逐等因素影响,短期内对全球铁矿石供需形势影响有限。总体来看,产业政策调整对进口矿高依存度有平抑作用,“十四五”期间钢铁行业铁矿石供给困境将有所缓解。