近年来,世界各国对不锈钢的需求呈不断增长趋势,不锈钢产量不断创历史新高,2021年全球不锈钢粗钢产量达到5829.0万吨(注:参考国际不锈钢论坛数据和中国特钢协近期修订数据),各主要不锈钢生产地区均出现增长,其中印度尼西亚和印度产量增长较大,预计2022年全球不锈钢产量将达到6000万吨。不断增长的不锈钢需求和日益复杂多变的国际经济贸易环境,对我国不锈钢产业的发展将带来巨大的机遇和挑战。

1、我国将引领全球不锈钢产业发展进入中国时代

我国于2001年成功加入世界贸易组织,改革开放步伐明显加快,国民经济实现快速发展,钢铁工业进入了新一轮高速增长期,不锈钢产业也进入了快速发展期,不锈钢产量和消费量持续增长,如图1和图2所示。从“十五”到“十三五”间,我国不锈钢产业大致经历了以下几个发展阶段。

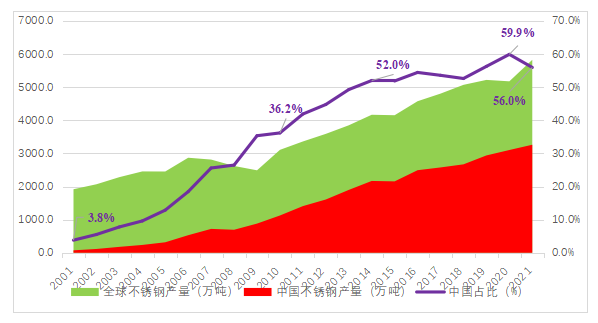

图1 全球及中国不锈钢粗钢产量变化趋势(单位:万吨)

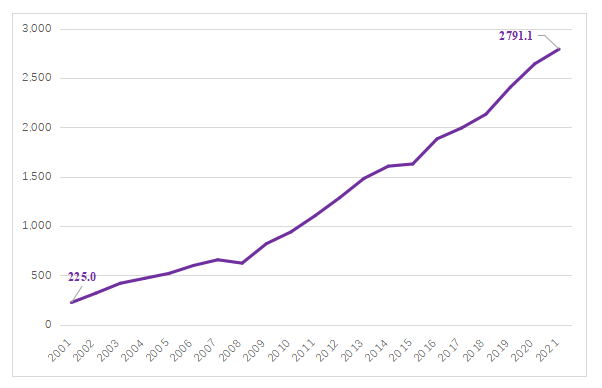

图2 我国不锈钢表观消费量变化趋势(单位:万吨)

(一)“十五”快速发展期。“十五”时期,国家产业政策大力支持以太钢和宝钢为主的不锈钢产线建设,基本形成以“南沪北太”为主的国有不锈钢产业格局;同期,中外合资、外商独资和民营不锈钢企业保持快速发展趋势,佛山和温州不锈钢市场逐步形成,不锈钢产量和消费量增长迅猛。

2001年,我国不锈钢粗钢产量仅为73万吨,而消费量达到225万吨,首次跃居全球最大的不锈钢消费国;“十五”末,我国不锈钢粗钢产量达到316万吨,占全球不锈钢总产量的12.9%,较“十五”初期增长了近3.3倍,不锈钢表观消费量达到520万吨,较“十五”初增长了1.3倍。

(二)“十一五”结构调整期。“十一五”时期,国家出台了《钢铁产业调整和振兴规划》等产业政策,不锈钢行业开启品种结构调整和产业转型升级发展。太钢、宝钢、酒钢等国有不锈钢企业加大推进结构调整和产业优化升级,重点发展高质量不锈钢产品,各研究机构加大科研投入,积极研发不锈钢生产工艺技术和新品种;以广州联众、张家港浦项、宁波宝新等中外合资不锈钢企业加大技术改造和项目扩建,西南不锈、青山实业、北海诚德、山东泰山、永兴特钢、中兴能源、浙江久立等一大批民营企业加入不锈钢及下游加工产业,极大的推动了不锈钢工艺技术和产品质量的革新发展,尤其是以低品位红土镍矿为原料,采用高炉法和矿热炉法生产低镍生铁,创新研发了一条低成本镍原料冶炼不锈钢的新工艺,大幅降低生产成本。伴随不锈钢产业的快速发展,不锈钢头部企业加大全产业链的布局,积极寻求国内外矿产资源投资与合作,同时,各地纷纷重视不锈钢产业园区的构建,逐步形成了温州不锈钢无缝管产业集群、佛山不锈钢焊管和冷带产业集群、广东揭阳餐具和山东滨州厨具等集群化发展的不锈钢产业园区。

2006年,我国不锈钢粗钢产量达到530万吨,超过日本成为世界最大的不锈钢生产国;2007年,我国不锈钢人均消费量达到5千克,超过了世界人均不锈钢消费水平;2010年,我国由世界最大的不锈钢进口国转变为不锈钢净出口国,扭转了长期以来不锈钢消费主要依赖进口的局面。截至“十一五”末,我国不锈钢产量首次突破千万吨,达到1125.6万吨,占全球不锈钢总产量的36.2%,较“十五”末增长了2.6倍,不锈钢表观消费量达到940万吨,较“十五”末增长了80.8%。

(三)“十二五”深度调整期。“十二五”时期,国家陆续推出钢铁产业结构调整和节能减排发展等系列产业政策,鼓励不锈钢产业加快淘汰落后工艺设备,大力推进供给侧结构改革,加快科技创新,极力解决行业“卡脖子”难题,支撑国家先进制造业发展。宝钢、太钢、酒钢、久立、武进等优秀不锈钢企业纷纷加快产线设备和工艺技术的升级、产能扩建等,积极围绕国家重点工程项目和紧缺产品等,开展系统性研发攻关,并取得了众多具有自主知识产权的重大创新成果。同时,以青山为代表的一批民营钢铁企业迅速崛起,一批研发能力强、管理有特色的专精企业纷纷上市,成为国内不锈钢相关领域的优秀企业。不锈钢行业整体走上了绿色可持续发展之路,不锈钢企业纷纷开展系列节能减排和资源循环利用工艺技术的研发与运用,极大促进了不锈钢产业向产品绿色化、生产绿色化、园区绿色化的全流程绿色发展转型。

2014年,我国不锈钢粗钢产量达到2169.2万吨,首次超过全球不锈钢粗钢产量的一半以上,占全球不锈钢总产量的52.0%,较“十一五”末增长了92.7%,此后一直占据全球不锈钢产量的半壁江山,同年不锈钢表观消费量达到1606.3万吨,较“十一五”末增长了70.9%。

(四)“十三五”转型发展期。“十三五”是我国工业高质量发展的新阶段,国家加大淘汰落后、化解产能过剩,极力推进不锈钢产业加大结构调整和转型优化升级力度,走上创新、绿色、可持续发展的道路。因全球不锈钢产业进入蓬勃发展时期,不锈钢的需求快速增长,国内一些地方出现不锈钢盲目无序扩张现象,国家强力推进不锈钢落后产能设备封存拆除,关停环保不达标企业,为我国不锈钢产业高质量发展创造了良好环境。国内一批具有先进工艺设备的产线陆续投产,企业间的重组整合时有发生,国企、民企和外资企业并重,成为我国不锈钢产业重要发展力量。期间,先进工艺技术和产品不断涌现,重大科技成果频出,品种质量大幅提升,行业标准体系渐趋完善,区域不锈钢产业集群发展愈加合理,沿海临港不锈钢冶炼-轧制基地陆续形成,冷轧等下游加工贸易产业紧靠消费市场布局,企业国际化发展水平日驱成熟。

2019年全球首个不锈钢期货在上海期货交易所挂牌上市,丰富了不锈钢行业的风险管理手段,有效增强我国不锈钢行业全球定价影响力。2020年,在新冠疫情影响下,全球除中国外不锈钢粗钢产量同比下降9.1%,而中国不锈钢粗钢产量逆势增长5.6%,达到3103.9万吨,占世界不锈钢总产量的59.9%,占比达到历史新高,相较“十二五”末增长了44.0%。同年,不锈钢表观消费量达到2642.2万吨,较“十二五”末增长了62.2%。

(五)“十四五”及以后,进入引领全球发展的中国时代。经过20多年的发展,我国不锈钢产业持续秉承创新发展理念,一大批优秀企业投资新建不锈钢产线,研发力度不断加大,品种质量和工艺技术水平均得到显著提升,批量特色高端不锈钢产品不断进入国际市场,中国不锈钢产品知名度和影响力持续提高,整体发展水平已进入国际一流。

2021年在全国钢铁产能产量双控的形势下,我国不锈钢产量仍实现了5.1%的增长,达到3263.3万吨,占世界不锈钢产量的56.0%。相比2001年,我国不锈钢粗钢产量增长近43.7倍,年均增长率达到20.9%,不锈钢表观消费量增长11.4倍,年均增长率达到13.4%。我国已成为全球不锈钢生产和消费大国,正走向不锈钢产业发展的强国,未来必将长期引领全球不锈钢产业迈入中国时代。

2、我国不锈钢产业面临的新形势

世界正处在百年未有之大变局中,错综复杂的国际经济贸易形势,新时期钢铁工业发展新形势,对我国不锈钢产业发展带来了新的机遇和挑战。综合来看,机遇大于挑战,如何抓住发展机遇期需要我国不锈钢行业和企业着重思考。

(一)消费升级新机遇。随着新工艺新技术的不断突破,不锈钢生产成本不断下降,产品质量和功能越发受到追捧,产品应用范围不断拓展,大量发展中国家对不锈钢消费需求越来越多。新时期,我国制造业、新基建、新兴产业等持续发力,农业农村不锈钢消费升级空间巨大,“一带一路”等对外合作深入,对中高端不锈钢产品的需求不断增长。这些都将为我国不锈钢产业带来新的发展机遇,促进不锈钢产业由快速规模化发展向质量效益全面提升转变。

(二)国际贸易新挑战。新时期,国际贸易环境持续恶化,中美贸易摩擦不断升级,西方贸易保护思潮回流,不仅对我国不锈钢出口,也对我国不锈钢产业链安全保障有巨大影响。中国不锈钢产业发展迅猛,不锈钢粗钢长期占据世界半壁江山,每年不锈钢出口量达到10%以上,近几年针对中国不锈钢贸易双反调查时有发生,导致我国不锈钢出口受到严峻挑战。同时,一些新兴国家不锈钢产能持续增长,进一步挤压我国不锈钢国际市场空间,全球不锈钢市场竞争渐趋白热化。

此外,我国不锈钢产业在关键原材料供应链安全保障上,也受到巨大挑战。据数据显示,全球约66.3%镍资源储量主要集中在印尼、澳大利亚、巴西和俄罗斯等国家,而我国镍资源仅占3.1%,镍元素等资源对外依存度较高,极度依赖从印尼和菲律宾等地区进口。近年来,国外对矿产资源的出口限制有逐渐加大趋势,这对我国不锈钢产业原料供应链保障带来较大威胁。

(三)产业发展新趋势。在“双碳”发展目标约束下,立足实现高质量发展目标,我国钢铁工业仍将以深化供给侧结构性改革为主线,加快推进钢铁工业“质量、效率、动力”三大变革,保障产业链供应链安全稳定,促进质量效益全面提升,这也是我国不锈钢产业发展的新要求和新方向。

不锈钢作为产业政策鼓励类产品受到业界众多关注,近几年新增产能有快速增长趋势,据不完全统计,截至2021年我国不锈钢产能约为4300万吨,产能利用率约为71.2%,预计2022年不锈钢新增产能约720多万吨,2023年国内规划的不锈钢产能约860万吨,2024年之后预计仍有大量拟建新增产能。不锈钢产能过剩问题逐步显现,新增产能主要集中在福建、江苏、广西等地,多采用短流程冶炼,产品以300系和400系为主。

目前,我国不锈钢产业已逐步形成了以福建、广东、广西、山西、江苏、山东和浙江等为主的重要产业集群,前五大产业基地不锈钢粗钢产能占全国比例均在10%以上,合计总量占全国比例约77%,且以民营钢企为主,整体呈临海临港布局特征。近几年,头部民营企业加大扩张步伐,国企积极推进重组布局,不锈钢龙头企业逐渐形成,产业集中度得到大幅提升,2021年前十大不锈钢企业产量占全国比例约为80.2%。在产品结构上,我国不锈钢产品以300系为主,产量约占一半,其次为200系和400系,以及少量双相不锈钢,但200系有明显下降趋势,而400系和双相不锈钢呈持续增长趋势。在一些关键领域上,我国不锈钢产品质量仍难以满足生产需求,每年仍有100多万吨高端不锈钢产品依赖进口。

此外,伴随不锈钢产业快速发展,全国范围内不锈钢产业园区不断涌现,截至目前全国范围内约20多个不锈钢园区相继建成,园区发展存在明显的同质化趋势,很多园区发展定位不够明确,未能与属地特性相融合,产业链配套不完善,创新能力不足,管理与服务意识欠缺,导致市场竞争优势不明显,园区价值未能充分发挥。

(四)绿色低碳新要求。为满足人民群众对美好生活的向往,我国经济社会生活各层面都对“绿色低碳发展”提出了新需求。今年年初,三部委联合印发的《关于促进钢铁行业高质量发展的指导意见》中,明确指出坚持绿色低碳是行业必须坚持的基本原则之一,钢铁企业需积极构建产业间耦合发展的资源循环利用体系,完成超低排放改造,降低吨钢能耗和水资源消耗强度。不锈钢作为全生命周期“绿色钢材”,追求低排放、低污染、高效节能是时代发展的必然要求。

(五)智能发展新路径。国家连续出台多项产业政策,大力支持鼓励钢铁工业智能化、智慧化发展,积极推进5G、工业互联网、人工智能、商用密码、数字孪生等技术在钢铁行业广泛应用,提升钢铁工业全产业链的智能化发展水平,大幅提升产品质量和稳定性,大幅提升生产效率,大幅提升安全保障,大幅降低生产成本。智能制造已经也是整个钢铁行业重要发展方向,也是我国不锈钢产业实现高质量发展的重要抓手。

3、我国不锈钢产业发展的几点建议

我国不锈钢产业为适应新的发展环境,应积极优化产品结构,向高端化和精品化方向发展,布局产业链和供应链安全高效,谋求国际化经营战略,顺应绿色低碳智能化的新发展趋势。

(一)优化产品结构,高精化发展。持续优化产品结构,丰富产品种类,提升产品质量,是企业长久发展的根本。我国不锈钢企业必须持续跟踪不锈钢产业发展趋势,适时调整产品结构,升级产线技术装备,稳定提高产品质量和稳定性,向高端化、精品化方向发展,推进中国不锈钢产业迈入全球产业链的中高端。

(二)实施资源战略,保障产业链安全。产业链和供应链的安全可控,是保障我国不锈钢产业持续健康发展的基础和关键。不锈钢行业和企业应从战略高度,着手全球化不锈钢全产业链布局,重视产业链和供应链的建设,积极投资开发上下游资源,丰富原料供给种类和质量,构建长期可靠的原料保障体系。同时,加大科研创新力度,从资源角度出发,加快开发不锈钢新原料、新工艺、新技术和新产品,发展节镍节铬省资源型优质不锈钢产品,从根本上缓解对紧缺资源的依赖。

(三)推进兼并重组,合理谋划产业格局。持续深入推进企业间的重组整合,资源优势互补,是时代发展必然趋势。不锈钢行业兼并重组应结合国家重大区域发展战略要求,充分考虑区域不锈钢现有产业基础和资源环境承载能力,按照集约化、园区化、绿色化发展路径,持续优化不锈钢产业整体布局。区域内不锈钢产业发展要因地制宜,产业定位合理明确,上下游产业链条配套完善、实行差异化、特色化发展。

(四)推进国际化经营,重视品牌建设。新形势下不锈钢企业的发展越发需要积极参与国际化经营,积极深化对外开放思想,坚持全球布局,通过合资合作、兼并收购、绿地新建等多种形式深度参与国际合作,并充分运用不锈钢产品相关金融工具,实现海外不锈钢生产基地和产业链条的全球布局。国际化过程中,企业应树立强烈的品牌意识,持续提升产品质量和服务质量,打造不锈钢企业品牌和不锈钢产品品牌,充分发挥品牌价值,将品牌当成企业的重要资产和发展的灵魂。

(五)顺应“三化”路线,实现高质量发展。在“双碳”目标约束下,“绿色化、低碳化、智能化”是时代发展必然趋势,也是我国不锈钢产业发展的必经之路。不锈钢企业应积极推进产线技术升级改造,逐步淘汰落后工艺装备,加大科研投入,创新研发省资源型、低排放的生产工艺和首创产品,加大废渣、废液、废气的治理和再利用水平,自觉践行绿色低碳发展理念,让节能减排循环经济成为不锈钢企业新的效益增长点和竞争力,真正实现与城市和社会同生共融、和谐发展。此外,不锈钢行业和企业应重视智能制造技术的推广与应用,从全产业链角度出发,全面提升产线智能化水平,实现不锈钢产业的提质增效、极限降本、安全可控、绿色环保的高质量发展目标。