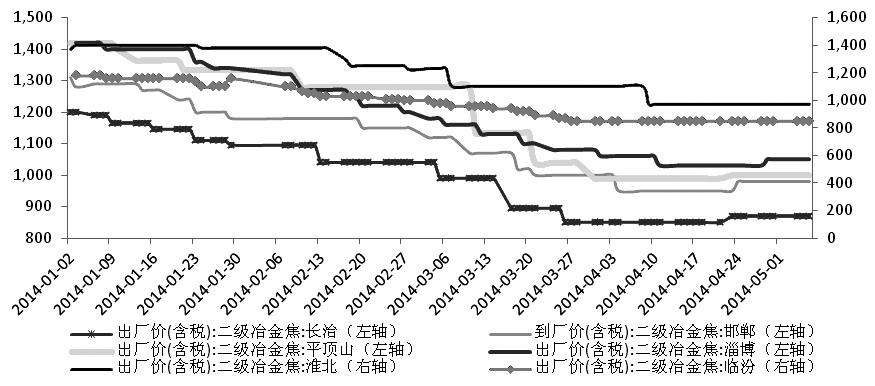

4月中旬以来,部分地区二级冶金焦出厂含税价小幅回升

现货价格小幅回升

4月钢材市场进入需求旺季,直接拉动钢材产量大幅增加。最新数据显示,4月中旬钢铁产量为228万吨,比上旬增加12.9万吨;3月国内粗钢日均产量为226.2万吨,环比上涨25.46万吨,均创出历史新高。钢材销售好转消耗更多库存,直接刺激了钢厂补库积极性,也进一步加大其对焦炭的采购力度,带动焦炭价格小幅回升。

年初以来,焦炭价格下跌得又深又猛,最新数据显示,一季度国内炼焦行业利润总额为-8.1亿元,销售利润率为-0.63%,资产负债率更是高达77.15%。负债经营的焦化企业一直期待焦炭价格上涨,但是亏损承压下的钢厂又不愿涨价,双方这种僵持状态一直持续到4月中旬。随着钢厂销售回暖和产量增加,钢企慢慢接受焦化企业的涨价要求。据统计,从4月中旬至当前,长治、平顶山、淄博二级冶金焦出厂含税价和邯郸二级冶金焦到厂含税价上涨幅度为10-30元/吨,其他大部分地区焦化企业虽有涨价预期,但仍以观望为主。

众多利空因素仍存

煤焦钢产业链价格之所以持续走弱,根本原因是国内投资疲弱导致其需求不振。目前基建投资在“微刺激”政策下虽有一定增长,但在“调结构、促改革”的总基调下,制造业和房地产投资持续下行,特别是制造业投资受产能过剩影响,处于近10年来最低点,国内整体投资处于低迷状态。在此背景下,煤焦钢行业难有大的起色,焦炭价格回升空间受限。

从钢市来看,4月粗钢日均产量创出历史新高,但是钢材价格仍延续4月初以来的下跌走势。钢企为了保证订单执行量,采取以价换量的策略,其中,宝钢、武钢对5月主要品种逆势下调50-150元/吨,说明钢企对5月钢市仍不看好。

从焦炭市场来看,国内焦炭行业一直处于产能过剩状态。年初以来,由于焦炭价格持续下跌,国内独立的中小型焦化企业大幅度限产、减产,甚至停产,相比之下,国有大中型焦化企业限产力度较小。4月中下旬以来,焦炭价格小幅回升,焦化企业特别是独产的中小型焦化企业加大开工率,据统计,4月中旬至现在,年产小于100万吨、年产100万—200万吨的焦化企业开工率的回升幅度分别约为6%、3%。

总之,在投资持续低迷的情况下,煤焦钢产业链价格难有大的起色,虽然近期国内焦炭现货价格出现小幅回升,但改变不了焦炭期货的弱势走势。