业内人士对新华财经表示,“随着年内剩余债务限额下达和第二批专项债项目申报陆续落地,下半年新增专项债发行有望边际提速,并在三季度基本发完,后续政策将侧重支持专项债尽快形成实物工作量、提升资金使用效益。”

6月份地方债发行逾8300亿元 近四成地区专项债占比超过50%

据新华财经统计,截至6月30日, 全国36个省区市中有26个省区市当月有发行地方债,规模共计8302.28亿元,其中一般债发行3339.76亿元,专项债发行4962.52亿元 ,当月专项债发行平均占比为59.77%。

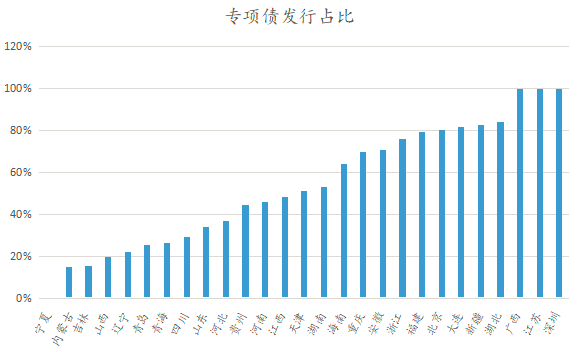

按品种划分,6月份,14个地区发行的专项债占比超过50%。其中,深圳、江苏和广西三地6月全部发行的是专项债,而宁夏只发行了一期一般债券。

按区域划分,6月北京、湖南和福建三地发行规模居前,分别发行769.82亿元、754.61亿元和666.71亿元地方债,深圳、天津和宁夏分别发行了45.89亿元、37亿元和22.76亿元地方债。黑龙江、上海、云南、西藏、陕西和甘肃当月未发行地方债。

叠加当月到期偿还等情况,6月全国地方债净融资2385.31亿元,其中北京、福建和浙江净融资额分别为650.17亿元、553.14亿元和465.53亿元;天津、广东和贵州当月净融资额为-346.53亿元、-248.21亿元和-20.71亿元。

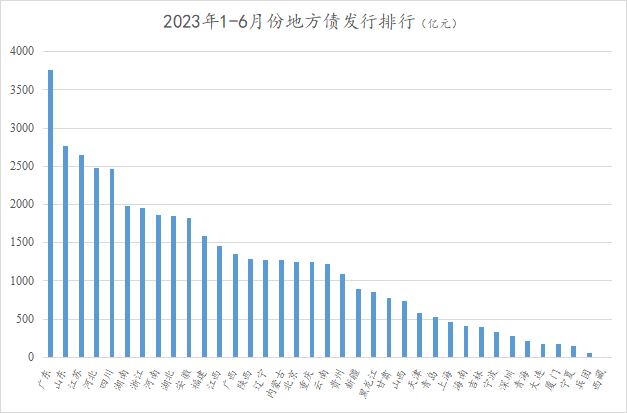

据新华财经统计,截至6月30日,36个省区市加上建设兵团共发行地方债43681.05亿元,同比减少8820.52亿元;今年上半年各地到期(提前)偿还16334.97亿元,同比增加6636.23亿元。从地区来看,广东、山东和江苏三省发行居前,上半年分别发行3760亿元、2769亿元和2649亿元,数据显示西藏1-6月未发行债券。

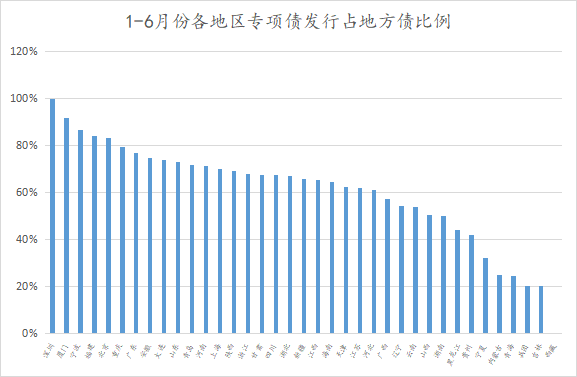

再从各地区1-6月发行的专项债占地方债总额的比例来看, 深圳、厦门和宁波三个计划单列市的专项债发行占比最高,其中深圳上半年全部发行的是专项债,厦门为91%、宁波为86%。全国36个省区市加上建设兵团,有13个地区在上半年的专项债发行占比超过70%,低于50%的地区则有7个。

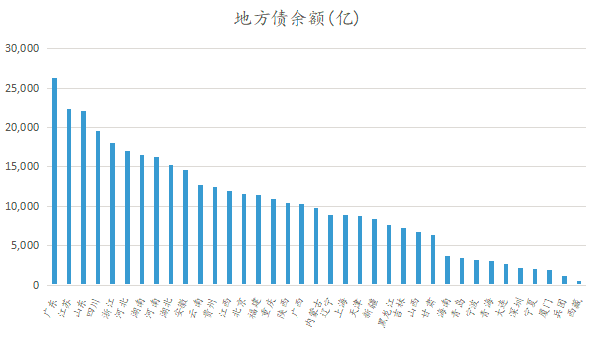

新华财经另对地方债存量情况进行梳理,截至6月30日,全国36个省区市加上建设兵团的地方债余额共计37.64万亿元,其中专项债占比为60.65%。广东省以2.6325万亿的规模居全国第一,江苏和山东分居第二和第三。数据显示,地方债余额超过1万亿以上的有18个地区,占75.35%。

据财政部6月28日最新披露,2023年全国地方政府债务限额为421,674.3亿元,其中一般债务限额165,489.22亿元,专项债务限额256,185.08亿元。

截至5月末,全国地方政府债务余额375,579亿元,控制在全国人大批准的限额之内。其中,一般债务149,103亿元,专项债务226,476亿元;政府债券373,956亿元,非政府债券形式存量政府债务1,623亿元。截至5月末,地方债券剩余平均年限8.8年,其中一般债券6.3年,专项债券10.4年;平均利率3.36%,其中一般债券3.35%,专项债券3.36%。

年内剩余地方债额度陆续下达 三季度将加快发行进度稳经济

回顾上半年地方债的发行情况,华创固收在研报中指出,“地方债上半年发行体现为“第一季度发力、第二季度放缓”的前置特征,这一特征与靠前发力的政策导向吻合,也与新增地方债限额在2022年11月就已经提前下达有关。

行至半年关,随着财政部此前将全年新增债务限额下达至各省份,近期包括浙江、四川、河北等十多个省份已经有陆续调整预算,将额度进一步分配给市县,这有利于后续地方加快发债。多省表态加快债券发行使用,以稳投资稳经济。

不过,需要注意的是,新增地方债额度下达与债券发行之间有一定时滞。地方在获得新增额度后,需要进行项目匹配、预算调整方案编写、人大批准等流程后方可发债,过程中可能会有1-2个月的时滞。此外,从预算调整到此后发行首笔地方债之间亦有时滞。以2022年为例,广东已经是这套流程耗时较短的省份,但从额度下达到预算调整后发行首批地方债,亦经历了近一个半月。

从部分省市公开披露的预算调整方案报告来看,浙江今年新增债务限额为2940亿元;四川和河北这一数字分别为2575亿元和2393亿元;江西、湖南、陕西、北京分别为1818亿元、1730亿元、1185亿元、1117亿元,均超千亿。辽宁和青海今年新增债务限额为464亿元和213亿元。

不难发现,各地获得的新增举债规模有明显差异。浙江、四川、河北等经济大省财政实力强,债务风险相对低,在有符合发债条件的项目需求支撑下,获得的额度较大。

此前财政部也曾公开表示,新增限额分配应当体现正向激励原则,财政实力强、举债空间大、债务风险低、债务管理绩效好的地区多安排,财政实力弱、举债空间小、债务风险高、债务管理绩效差的地区少安排或不安排。

展望后续,华创固收预计,根据地方财政赤字和地方专项债额度计算,2023年全年地方债净发行额度约为4.52万亿元,而1-6月地方债净发行量达2.73万亿元,发行进度已经过半。不过,今年第二批新增地方债发行额度下达时间较晚,导致二季度地方债发行节奏有所放缓。考虑到三季度地方债到期较为集中,到期量将达1.6万亿,因此地方债发行三季度也有望加速。

中信固收也表示,为了稳定宏观经济,政府投资力度不减,财政政策积极发力。截至6月28日,已经有多个省区市公布了2023年7月或三季度的地方政府债券发行计划。从公开数据的统计结果来看,7月地方债发行将至少达到4800亿元,考虑到仍有许多地方政府未公布发行计划,预计最终地方债发行额可能达到7000亿元,而7月地方债到期规模为3956亿元,因此净融资规模可能为3000亿元。

多位专家对新华财经表示,预计今年3.8万亿元新增专项债将基本在前三季度完成发行,资金将尽快投向市政、产业园、交通、棚户区改造、社会事业等重大工程项目中,形成实物工作量,充分发挥专项债稳经济效应。