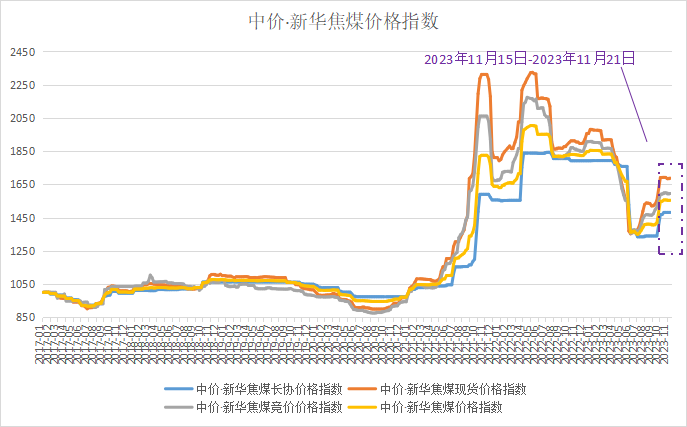

具体来看,综合指数报1556点,较上期上涨2点,涨幅0.13%;现货指数报1691点,较上期上涨4点,涨幅0.24%;竞价指数报1598点,较上期上涨3点,涨幅0.19%;长协指数报1481点,较上期持平。

资料来源:新华指数

下游钢材价格偏强运行

供给端钢价回升驱动钢厂利润修复,钢厂生产意愿增加,本期主要品种钢材供应小幅上行。需求端受季节性淡季影响,本期主要品种钢材消费量环比小幅下行,但表观需求下降幅度不明显,表明需求仍有一定韧性。现阶段钢市基本面矛盾并不突出,产量虽有所回升但去库态势仍旧延续,且原材料价格坚挺亦对钢价有所支撑,目前宏观情绪主导黑色系商品行情,预计钢价仍将震荡偏强运行。

中游焦炭价格稳中偏强

供给端焦企利润不佳,生产意愿下降,本期焦炭供应量环比出现回落。需求端当前钢厂盈利能力明显修复,补库情绪积极。本期焦炭钢厂库存上行,焦化厂与港口库存下行。综合来看,当前焦炭市场供需收紧且成本支撑加强,焦价第二轮提涨预期增强,后期需重点关注钢厂生产节奏、炼焦成本及市场宏观情绪。

上游焦煤价格偏强运行

供给端受主产地煤矿安全检查再度趋严影响,焦煤供应出现收缩。需求端当前焦钢企业焦煤库存偏低,对焦煤存在刚需采购需求。综合来看,受煤矿安全检查、中间贸易商投机性需求及下游冬储补库意愿增强等因素影响,本周焦煤供需格局转紧,焦煤价格偏强运行,且部分煤种价格仍有继续走高迹象。

“中价·新华焦煤价格指数”每周发布,指数由国家发展改革委价格监测中心与中国经济信息社联合推出,新华指数工业原材料市场研究中心负责运营,指数分析旨在深入解读煤焦钢产业链变化,并对焦煤价格及未来交易的发展趋势做出有效的预判和分析。本文不构成任何投资建议。