宏观数据:

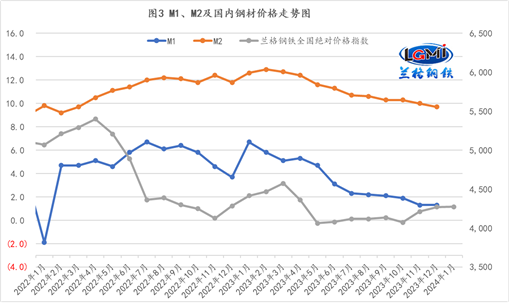

据中国人民银行统计数据显示,2023年12月末,广义货币(M2)余额292.27万亿元,同比增长9.7%。狭义货币(M1)余额68.05万亿元,同比增长1.3%。流通中货币(M0)余额11.34万亿元,同比增长8.3%。2023年人民币贷款增加22.75万亿元,同比多增1.31万亿元;社会融资规模增量累计为35.59万亿元,比上年多3.41万亿元。其中12月份,人民币贷款增加1.17万亿元,同比少增2401亿元;12月份,社会融资规模增量为1.94万亿元,比上年同期多6169亿元。

兰格点评:

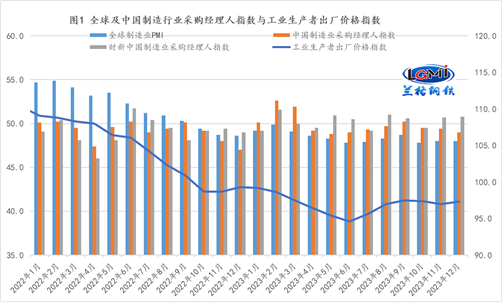

2023年12月份,受国际油价继续下行、部分工业品需求不足等因素影响,工业生产者出厂价格指数同比下降2.7%,同比降幅较上月收窄0.3个百分点;环比下降0.3%,与上月持平;工业生产者购进价格指数同比下降3.8%,同比降幅较上月收窄0.2个百分点;环比下降0.2%,环比降幅较上月收窄0.1个百分点(详见图1)。

2023年,工业生产者出厂价格比上年下降3.0%,工业生产者购进价格下降3.6%,均由上年的上涨转为下降。对于国内制造企业来说,2023年由于受到国内有效需求持续不足以及企业效益改善有限的共同影响,致使制造企业生产活动释放意愿不足,从而制约了制造用钢需求的释放力度。

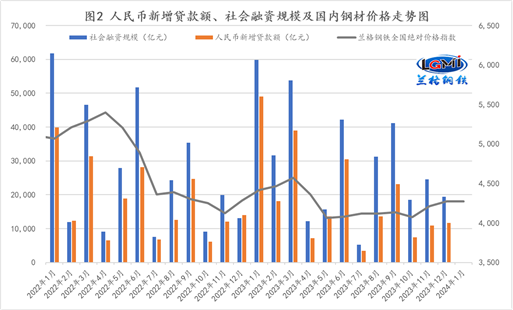

从2023年的金融数据来看,信贷和社融呈现了明显的差异化,2023年人民币新增贷款额同比有所多增,而社会融资规模增量同比明显多增(详见图2);而狭义货币(M1)同比增速和广义货币(M2)同比增速均呈现了先升后降的态势(详见图3)。

从贷款端来看,2023年企业贷款增加17.91万亿元,较上年增加0.82万亿元;其中,短期贷款增加3.92万亿元,较上年多增0.89万亿元,占贷款增量的21.9%,较上年上升4.2个百分点;中长期贷款增加13.57万亿元,较上年多增2.51万亿元,占贷款增量的75.8%,较上年上升4.6个百分点;票据融资增加3410亿元,较上年少增2.62万亿元,占贷款增量的1.9%,较上年下降15.4个百分点;表明企业在政策性预期的引导下,明显注重企业短期与中长期发展之间的发力平衡,与此同时也更加注重企业对于融资风险的管控。

2023年居民贷款增加4.33万亿元,较上年多增0.5万亿元;其中,短期贷款增加1.78万亿元,较上年多增0.7万亿元,占贷款增量的41.1%,较上年上升12.9个百分点;中长期贷款增加2.55万亿元,较上年少增0.2万亿元,占贷款增量的58.9%,较上年下降12.9个百分点;表面居民的信心恢复仍然较弱,短期信贷意愿要明显强于中长期,这就使得作为中长期居民信贷的主要来源的房地产行业的销售端回暖明显不及市场预期。

而从社融端来看,2023年社会融资规模增量累计为35.59万亿元,比上年多增3.41万亿元。其中,对实体经济发放的人民币贷款增加22.22万亿元,同比多增1.18万亿元;企业债券净融资1.63万亿元,同比少增4254亿元;政府债券净融资9.6万亿元,同比多增2.48万亿元;表明2023年政府债券净融资依然是“主力军”,但政府投资对企业端的带动效果依然有限。

2024年开年,中国人民银行年度工作会议召开,会议强调要落实好中央经济工作会议部署,坚持稳中求进、以进促稳、先立后破,强化逆周期和跨周期调节,不断巩固稳中向好的基础。稳健的货币政策灵活适度、精准有效,综合运用多种货币政策工具,保持流动性合理充裕,促进社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配;注重新增信贷均衡投放,提高存量资金使用效率,进一步优化信贷结构,确保社会融资规模全年可持续较快增长;延续实施碳减排支持工具;抓好金融支持民营经济25条举措落实。加强对房地产市场运行情况的监测分析,因城施策精准实施好差别化住房信贷政策,满足各类房地产企业合理融资需求,抓好“金融16条”及金融支持保障性住房建设、“平急两用”公共基础设施建设、城中村改造等各项政策落实。从2024年信贷政策定调来看,“强化逆周期和跨周期调节”将成为货币信贷政策的主基调,综合运用多种货币政策工具,同时也要灵活适度、精准有效,合理充裕,信贷政策既要支撑传统经济转型升级,也要支撑加快形成新质生产力,货币总量重在“匹配”,而信贷结构重在“优化”。

2024年政府融资依然作为主力军而存在,开年以来地方政府债券发行前置态势明显,据不完全统计,截至1月14日,已有27个地区披露一季度发行计划,计划发行地方政府债券16440亿元,其中专项债券11738亿元,一般债券4702亿元;新增债券10532亿元(含专项债券8493亿元),再融资债券5908亿元。其中有三个地区新增专项债券发行规模超过千亿,分别是山东省1500亿元、四川省1200亿元、浙江省1200亿元;三个地区累计发行规模占一季度新增专项债券计划发行规模的45.92%,地方政府债券的前置发行将为施工旺季的到来准备充足的弹药。

目前来看,随着季节性天气因素以及春节假期临近的影响,终端需求的淡季效应也不断深入,市场的被动冬储已经有所呈现,但主动冬储意愿却明显不足,纵使开年以来各地重大项目开工消息不断,市场参与者对于传统施工旺季释放的预期依然存在较大的不确定性,而制造行业已经进入提质升级阶段,中长期货币信贷的支持效应也将更加明显。