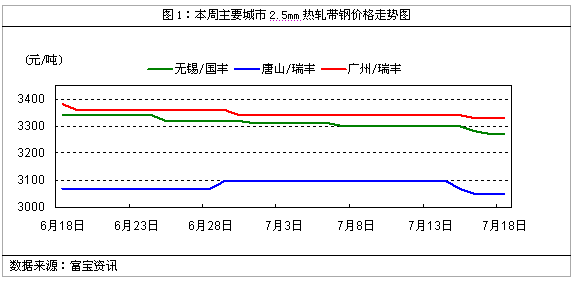

本周带钢小幅偏下运行,其中华北主导钢厂降20-50元,华东、华南地区亦相应走跌10-30元。随着室外温度逐渐攀升,基础建设等工程开工有所趋缓,终端对带材消耗亦减弱,淡季效应开始显现。虽然近期宏观数据偏好,但对市场提振有限,偏弱运行仍是主基调。本周带钢走势如下图所示:

2.下周趋势预判

原料方面进口矿小幅上行,国产矿亦偏强,对钢坯价格形成强有力支撑,成品价格下行空间有限。加之下周恰逢带钢会议,钢厂有一定挺价心理,预计价格多维稳。另一方面,因带钢厂家生产热情不减,短期难见检修,后期市场供应压力不减,压抑价格反弹。据了解部分资源已陆续发往华东、华南地区,短期该地区出货压力或将有所加大,预计下周带钢仍将稳中偏弱运行。