本周,国内其它地区钢坯价格继续下跌。其中江苏、山东、辽宁等地价格下跌较多,主要是华东地区建材下跌较多,钢厂盈利困难;加上高温多雨的7、8月份本来就是南方建材的消费淡季,需求无明显改善,而且市场资金不充沛,普遍对后市信心不足,短时间内钢坯价格弱势情况仍将持续。

表格1以上价格为累计调整幅度。2.*为当地交货价,各地区均为现款含税价

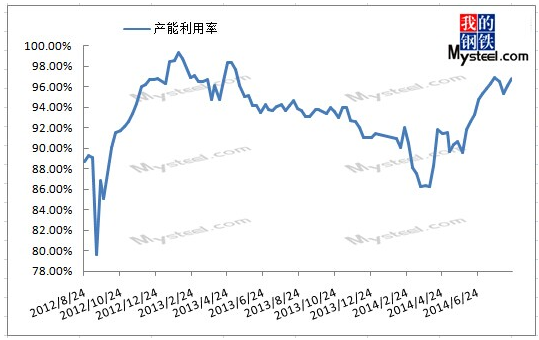

一、高炉开工率水平小幅上升

本周唐山地区154座在产高炉中仍有10座检修(停产),检修高炉容积合计4720m³,周比减少630m³,产能利用率96.8%,周比升高0.7%。本周高炉检修影响产量合计约8.89万吨,占正常产量约3.1%。(以上统计涵盖了唐山90%以上的高炉,仅供参考)。

本周有新增一座高炉检修,预计月底检修结束,另有座高炉表示已经正常生产,其他未生产的多数以长期停产为主。

图1唐山地区高炉产能利用率与影响产量走势图来源:Mysteel云终端

二、钢坯盈利空间仍然较高

截至8月22日唐山地区钢坯成本价为2554元/吨,出厂价为2630元/吨。两者之间差价为76元。

图2唐山钢坯成本与市场价对比图来源:Mysteel云终端

三、钢坯库存小幅上涨

8月22日唐山主要仓库及港口同口径统计钢坯库存35.25万吨。较上周(8月14日)上涨0.15万吨。部分仓储库存因正常补库及出货有小幅波动。个别商家有少许囤货,整体观望浓。

图3唐山地区主要仓库及港口钢坯库存来源:Mysteel云终端

四、成品材产线开工率小幅下降

唐山讯:迫于出货压力和持续上升的库存压力,本周唐山地区型钢厂检修较上周增加,产能利用率较上周下降2.12%。据不完全统计,本周(8-16-8.22日)唐山地区63条型钢生产线,其中37条产线正常生产,26条检修,累计影响产量为16.3万吨,产能利用率为73.78%,较上周降2.12%。其中角钢10条检修,累计影响产5.33万吨,产能利用率为67.04%,槽钢12条线检修,累计影响产量为7.26万吨,产能利用率64.6%,工字钢及H型钢共4条线检修,累计影响产量为3.71万吨,产能利用率为85.44%。

本周唐山螺纹50条生产线,检修27条,产能利用率为58.69%,较上周持平。本周影响产量约20.24万吨。另据了解,其中在生产厂家多采取白班生产。

本周唐山线材55条生产线,检修15条,开工率69.09%,较上周持平,影响产量约12.1万吨。

本周唐山21家钢厂共25条145mm带钢线,其中13条带钢线生产正常,12条检修,影响产量15.5万吨;开工率52%,较上周减少8%。

图4唐山地区成品材企业开工率走势图

综上所述,本周钢坯市场弱势下行,价格不断跌破历史低位,市场信心逐渐转差。即使近期市场需求不畅,迫于成本压力,钢厂开工率依然持续高位。本周钢坯利润小幅下调,不过相对成品材,利润空间仍然较大。钢坯库存小幅上升,贸易商囤货意愿不强,库存保持低位。成品材开工率出现下降,主要是出货较差,库存压力较大。本周铁矿石期货弱势运行,铁矿石现货价格也持续走低,截至8月22日进口铁矿石京唐港61.5%PB粉报价620元/吨,较上周下跌15元/吨。昨日,汇丰公布中国8月制造业采购经理人(PMI)初值50.3,创近三个月最低,预期51.7,前值52。多家机构认为,数据大幅低于预期,表明中国经济复苏动能放缓,将有更多宽松政策,定向刺激措施望推出,降息或已不远。不过据业内人士介绍,下半年即使经济有所好转,需求改善,在钢铁行业严重过剩情况、调结构效果不明显的情况下,市场行情仍不乐观,所以笔者认为近期不仅需要加大投资以刺激需求,更需要国家调整钢厂结构,淘汰落后产能,使市场逐渐回归正常的“轨道”上来。