表一:唐山钢坯一周走势表

本周,国内多数地区钢坯出现上涨。其中唐山涨幅最大,达100元/吨,其它地区涨20-100元/吨或以上不等。但云南地区却保持平稳,让其它地区在如火如荼上涨的同时,云南却显的格外冷静。主要因云南地区前期报价高位,在其它地区进行涨跌博弈的同时,云南始终保持高位稳定运行。

表二:国内钢坯一周走势价格汇总 1、以上价格为累计调整幅度。2.*为当地交货价,各地区均为现款含税价

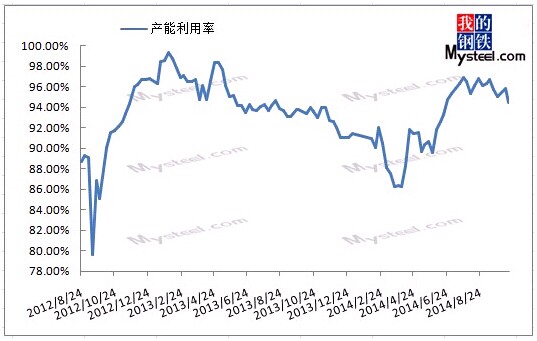

一、高炉开工率水平小幅下降

据我网统计,本周唐山地区在统高炉中有16座检修(含停产),检修高炉容积合计8690m³,周比增加1760m³,产能利用率94.4%,周比降低1.38%%。本周高炉检修影响产量合计约15.68万吨,占正常产量约5.6%。目前未生产的多数仍以长期停产为主,部分新增检修高炉,多数检修时间均在2周以上,个别企业能达到1个月以上的期限。另有极少数炉子检修24小时或者未检修,但不能正常出铁水。

图1唐山地区高炉产能利用率与影响产量走势图来源:Mysteel云终端

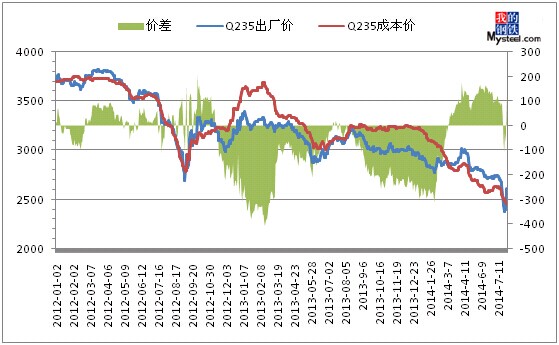

二、唐山钢坯厂尚能盈利

截至10月17日当天唐山地区钢坯测算成本价为2464元/吨,出厂价为2610元/吨。出厂价格与测算成本之间差价为146元。由于铁矿石近期继续弱势,且钢坯价格近日上涨迅速,盈利空间明显拉大。

图2唐山钢坯成本与市场价对比图来源:Mysteel云终端

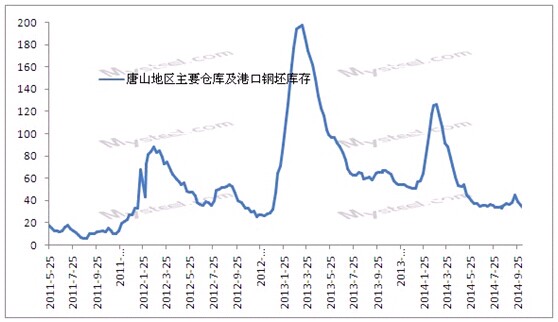

三、钢坯库存下降较多

10月16日唐山主要仓库及港口同口径统计钢坯库存32.7万吨。较上周(10月08日)下降1.2万吨。多数仓储库存量下跌,部分库存持稳;后续入库计划少,多观望且无囤货意向。

图3唐山地区主要仓库及港口钢坯库存来源:Mysteel云终端

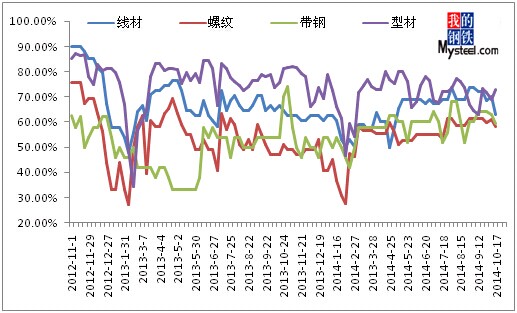

四、成品材产线开工率下降

本周唐山地区型钢厂开工情况较好,开工率较上周继续回升,产能利用率72.96%。据不完全统计,本周(10.10日-10.16日)唐山地区63条型钢生产线,其中40条产线正常生产,23条检修,累计影响产量为16.81万吨,产能利用率为72.96,较上周升3.94%。其中角钢7条检修,累计影响产4.29万吨,产能利用率为73.47%,槽钢11条线检修,累计影响产量为7.76万吨,产能利用率62.16%,工字钢及H型钢共5条线检修,累计影响产量为4.76万吨,产能利用率为81.32%。

本周唐山螺纹50条生产线,检修28条,产能利用率为58.08%,较上周下降3.27%。本周影响产量约20.54万吨。另据了解,其中在生产厂家多采取白班生产。

本周唐山线材57条生产线,检修21条,开工率63.15%,较上周下降7%,影响产量约18.21万吨。

本周唐山21家145带钢厂25条带钢线中,10条检修或停产,影响产量13.09万吨,产能利用率为59.3%,下降3.7%;15条带钢线正常生产,开工率为60%,较上周下降4%。

图4唐山地区成品材企业开工率走势图

综上所述,本周钢坯市场整体上扬,其中唐山地区上涨幅度较大,但在大幅上涨的背后,是下游调坯厂跟进困难的结果。最终,市场会恢复理智,而再适度回调,以适应市场正常运行的节奏。“银十”或许在众多业内期盼的声音中,会以较为理想的姿态呈现在大家面前。预计十月份钢坯虽然会适度盘整,但整体会处于高位运行。