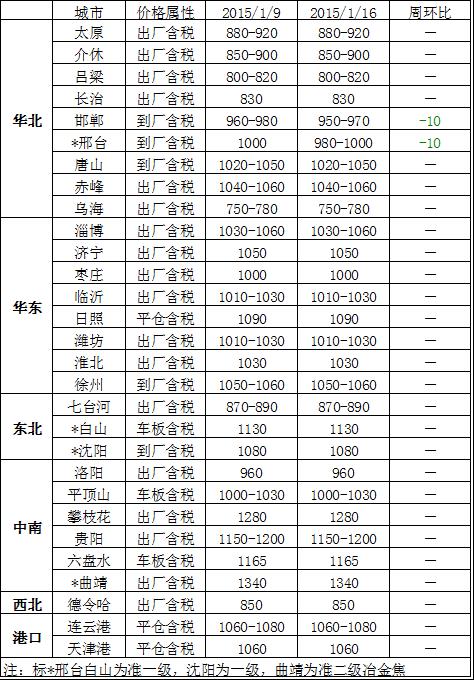

本周各地市场价格:山西地区局部下跌,现主流二级冶金焦出厂含税价850-880元/吨;主流准一级冶金焦出厂含税价900-950元/吨;河北焦炭市场平稳,现二级冶金焦邯郸960元/吨,唐山1040-1070元/吨,均为到厂含税价;邢台地区准一级冶金焦邯邢到厂价1000元/吨,唐山准一级到厂价1100-1130元/吨;河南焦炭市场持稳,二级冶金焦出厂车板价980-1000元/吨;准一级冶金焦车板含税价1030-1050元/吨;华东地区局部小幅下跌,二级冶金焦主流1000-1050元/吨,准一级1080-1100元/吨,均为出厂含税价;东北地区平稳,现二级冶金焦主流出厂1090元/吨,准一级冶金焦到厂含税1150元/吨。

全国主要市场二级冶金焦价格如下:

【华北】上周末河北钢坯价格大幅下跌,受此影响北方地区焦炭市场开始酝酿第二轮降价。而前期较为坚挺的邯郸市场,本周终于打破平衡,出现10元左右的小幅下行;另,本周江苏、江西、安徽地也开始出现下调迹象,幅度在20元左右。总体来说,山西地区焦炭市场现阶段降价趋势不可逆,尤其北方市场产能相对过剩,在钢坯持续下跌行情中难免跟随下跌。

【华东】山东地区焦炭市场本周表现平稳,钢厂采购积极性有所回落,价格方面整体暂稳,鲁西南少数价格有小幅暗降,受周边市场降价影响,市场整体预期悲观,局部市场看跌。江苏、安徽地区焦炭市场整体平稳,徐州等少数地区本周下调20元左右,但市场成交相对较好,钢厂产能利用率较高,受货源紧张及运输方面制约,下游采购较为积极,短期弱势平稳为主,降价空间不大。

【华中】本周河南地区焦炭价格维稳,市场成交情况良好,焦化厂开工率有些许下降,近期价格出现变动的可能性较小。

【西北】本周西北焦市走弱,受钢市走弱、资金偏紧影响,宁夏、内蒙局部地区焦价降20-30;现西北地区样本焦企仍保持高位开工,库存低位,销售仍以稳价走货为主;短期市场再次走跌可能性小。

【西南】本周西南地区焦炭市场整体呈现弱势运行格局,焦价稳定,成交情况一般。近期西南地区钢材市场整体表现震荡向下调整格局,炼焦煤价格整体持稳,个别大矿价格有降30元/吨,而时至年底,局部地区炼焦煤价格亦有表示上涨预期,主流持稳将为主格局,预计短期内焦炭市场将延续平稳运行态势。

【港口库存】临近年关,近期港口焦炭市场交投气氛趋淡,尤其外贸市场2月份船期的印度、日本询盘报价有下跌迹象,导致近期成交清淡。16日我的钢铁网港口焦炭库存统计:天津港148增2;连云港21.7减3.8;日照港31减3;青岛港12减2(万吨)。