本周LME镍先跌后涨,围绕在14000上下争夺比较激烈,市场仍未选择明确的方向目前陷入胶着期。强势的美金、过高的库存一直压制着镍价上行。本周每日LME镍行情明细如下表所示:

本周消息面也是层出不穷。先看中国方面,本周一人民币即期汇率开盘后经历多次大幅震荡,期间一度触及“跌停”,最低至6.2779,刷新28个月新低。中国央行公开市场3月3日和3月5日将分别有1100亿元人民币逆回购到期,本周共有2200亿元逆回购到期,无正回购和央票到期。周三,Markit和汇丰公布的数据显示,汇丰2月中国综合PMI从8个月低位反弹,至51.8,1月为51.0。昨日人大会议开幕,政府工作报告指出:中国2015年GDP增速目标为7%左右,扩大财政赤字。

欧美方面也是数据频出:周一,纳指15年来首次突破5000点,美元创11年新高。欧元区1月PPI同比下滑3.4%,创2009年11月以来最差记录,环比下滑0.9%。美国2月ADP就业人数21.2万,低于预期的22万人。昨天的消息,欧洲央行3月开始QE欧元巨震创11年半新低。美国首次申请失业金人数为32万,远高于29.5万的预期,创下2014年5月以来新高。续请失业金人数也小幅攀升至242.1万人。值得注意的一点,美元已突破96,再创11年新高。

从消息面来看,对于近期伦镍走势极为不利,大宗商品及原油市场集体承压。伦镍自上周五至本周四走出先涨后跌的形式,从盘面看,下行压力依然较大,但是震荡区间正逐步收窄,临近底部,多空双方围绕14000展开激烈角逐,料下周欲触及13500-13600区间,随之技术性反弹。

二、镍矿市场

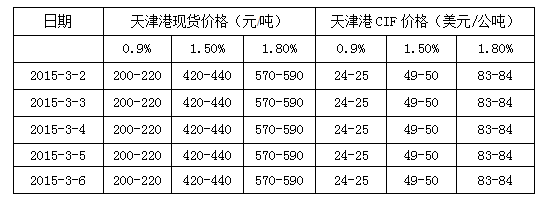

【高品位镍矿】天津港1.8%镍矿报价为570-590元/吨,CIF报价83-84美元/公吨。据我网了解,目前天津港镍矿整体成交较为冷淡,其他各大国内港口也较为沉寂。据我网了解,目前工厂在天津港询1.8左右的镍矿,但报盘者寥寥,多数贸易商表示目前成交清淡,市场缺乏指导价格,处于买进或卖出两难境地。这周伦镍走势较为震荡,近几个虽有小幅反弹,但冲高无力。整体镍市行情弱势,镍矿下游需求低迷,询盘冷清,菲律宾矿山方面对于价格不松到。矿价居高不下,铁价遭步步压价,加上目前环保重重压力,使得部分镍铁厂复产步伐放缓,采矿积极性进一步下降。买卖双方心理价格差距大,目前成交冷淡。

【中品味镍矿】1.5%品位中镍矿市场暂稳,目前天津港1.5%现货价格为420-440元/吨,期货CIF报价49-50美元/公吨。中镍矿现货价格弱势维稳,镍系市场行情低迷,采中镍矿下游需求不足,成交清淡。各港口中镍矿询盘、报价、成交均较少,僵持局面继续。菲律宾雨季结束在即,即时将有部分资源进入国内,预计下周中镍矿资源依旧暂稳。

【低品味镍矿】低镍高铁矿本周维稳,期货价格为24-25美元/公吨。港口库存充足。目前0.9%的低镍高铁矿价格在200-250元/吨之间,矿商一改前期封盘惜售的心理,日照港、连云港地区报盘较为积极。据我网了解,日照港装水一船至锦州港,全部费用大概是210元/吨。基本符合市场主流成交价格,这周日照港进来一船低镍高铁矿,目前山东地区高炉环保问题比较严峻,后期低镍高铁矿价格堪忧。

本周各大港口库存

三、镍铁市场

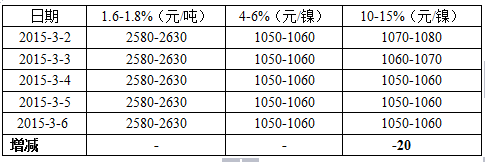

【低镍铁】临沂全方位的停产事宜对低镍铁的企业生产造成很大影响,但是由于下游需求的疲软,价格反应不强。本周低镍价格平报2580-2630元/吨,暂时止跌,辽宁河北地区低镍工厂暂时心理报价稍微坚挺,对于前期贸易商低于2500元/吨的询货价格,供货意向不强。生产反面:辽宁地区某中镍工厂新增转产,目前准备生产,月产量为1万吨低镍;新增一台高炉,后期有意向生产低镍铁,现在前期市场开发中;山东地区预转产一台小高炉,月产量为5000吨左右。本周山东临沂地区高炉处于全面停产状态中,全国两会已经拉开帷幕,下周恢复生产的可能性小。部分年前低镍合同持续进行,3月初期,暂无新增订单。

【中镍铁】本周中镍铁波幅较小,目前市场报价1050-1060元/镍,下跌10元/镍。中镍铁本周成交数量约为10000多吨,多数为工厂对钢厂直供,数量环比同比均有所下跌,主要原因是当前行情低迷,工厂较少出货数量。生产方面,有中镍工厂后期有增产意向,另山东地区某中镍工厂原计划元宵节之后复产,暂时由于环保问题也已经搁置,由于环评设施手续健全,预计两会之后应该可以恢复生产,因此目前有备矿计划。前期有贸易商在市场询货,但是由于中镍自身份额原因,贸易商成交一般。

【高镍铁】受下游需求不足以及LME镍下跌等多重因素的影响,价格下跌30元/镍,目前报价1050-1060元/镍。贸易商在市场询货,工厂出货意愿较低,在本周华北钢厂和江苏钢厂询盘的过程中,报量明显超出钢厂预期,采购价格承压。据我网了解,在当前价格较低的情况下,维持前期供需双方的关系较为重要,由于年初授信的情况,贸易商在其中的付款较为灵活的优势暂时没有显现出来,因此,工厂更倾向于直供钢厂。在其中,镍铁工厂大户的大量出货也是钢厂报量较足的一个重要原因。

【镍铁产量】山东地区2月份镍铁产量为122100吨,折合成镍金属量为0.64万吨,环比下跌13.5%。其中高镍产量44100吨,较上月减少4300吨,矿热炉开工率为43%,环比下跌4个百分点;中镍产量9000吨,较上月减少6000吨,低镍产量69000吨,较上月减少10000吨,高炉开工率39%,环比下跌8个百分点。2月份产量下降主要是由于春节期间减停产,以及山东地区在春节前期不间断的环保政策,导致高炉企业短暂停产以及避峰生产。

2月份辽宁地区高镍铁开工率调查:纳入统计企业38家,产能10.69万吨,产量3.37万吨,开工率约31.52%。环比1月份下降2.77%,基本符合1月份预估值,因春节节假日,整体开工率小幅下滑不难理解,其中当地某规模较大工厂,因其2月份产量增加明显,使得总体产量仍保持在3.3万吨以上水平。值得注意的是,辽宁地区目前各工厂高镍铁库存量尚可,低于预期的钢厂采购价格,削弱销售积极性。近期有复产想法的企业3-5家,涉及高、低镍铁,镍矿采购意图比较明显,因价格问题,实际成交较少。对于4月份行情大都看好,随着复产工厂数量增加,部分工厂4月份计划加大产量,料3月份整体开工率将有所好转,但短期之内难以突破40%的瓶颈值。

内蒙地区2月份镍铁开工率调查共涉及61家生产企业,产能19.05万吨,2月份产量为4.49万吨,整体开工率为23.57%,环比1月份开工率下降0.56%。内蒙部分地区工厂仍处于申请环评阶段,但难度较大,准备3月下旬至4月份陆续开工的企业约4-5家,同时表示后期可能停产的企业约2家左右。综上所述,内蒙地区自2014年10月份以来,产量一直较低,环保治理和低迷行情的双重压力,也在考验当地企业的内功。预计3月份整体开工率仍维持低位,变化甚微。

三、电解镍市场

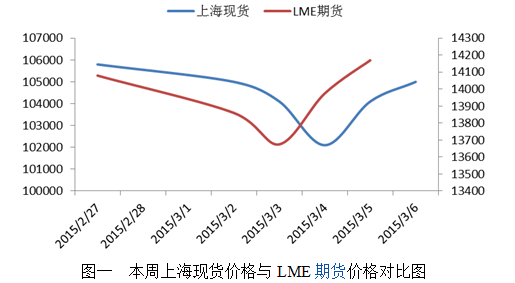

本周伦镍走出了一波深跌反弹的行情,最低跌到13610美元/吨的历史地位,国内现货跟随期货变化,周内呈对称“V”型走势,上海地区金川价格周内维持在105000元/吨一线。

现货方面,本周是春节后第一个完整的工作周,贸易商基本休假结束,但市场活跃度并未随着厂家的结束而反转,依旧延续颓势。全国各主流地区报价如表一所示,本周除周三受空头力量强势影响深跌102100元/吨外,基本在104000-105000元/吨浮动,在这样低迷的环境下,贸易商多观望,成交较差,若伦镍可维持反弹,或拉动现货成交氛围好转。然本网预计,下周伦镍或仍将维持低位震荡可能性较大。