【国内重点区域铁矿石运行状况一览】

【国内重点区域球团矿运行状况一览】

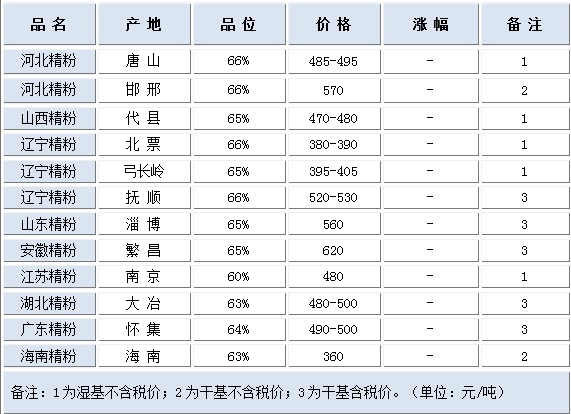

【国内重点区域钢厂采购价调整状况一览】

一、国内各地区铁矿石市场概述

【华北地区】本周华北铁精粉市场弱势运行

本周唐山市场弱势运行,矿山生产受两会影响开工不足,且铁矿石价格维持在60美元下方致使矿山复产心态迟迟拖延。本周唐山地区受外矿价格持续下跌影响,国产铁精粉价格小幅下跌10-20元。钢厂采购不断压价,鑫达中标价较上周降低12元/吨,为608元干基含税现金到厂价格。后期关注钢材价格反弹是否有效拉动原料上涨。

本周山西地区铁精粉成交价弱势持平,成交量未有较高提升。据了解,目前部分矿山正在进行复产的准备。预计下周矿山开工情况有所好转。钢厂方面采购按部就班,普遍反应可购资源较少。临近周末,港口进口矿稍有上涨,加之目前山西地区可流通资源较少,预计下周山西地区国产矿价格有小幅上涨动力。

【东北地区】东北:本周市场相继出现小幅小跌,整体观望浓

本周东北市场矿价弱势下行,矿山方面,1、年后停工矿山迟迟不复产;2、生产矿山不愿“贱卖”,囤货待价;3、大型矿山产量维持小幅上涨。钢厂方面,1、钢厂由内转外,调整矿粉配比;2、钢厂维持低库存水平,整体采购量小。贸易商方面,整体活跃度稍有好转,积极性上升。预计后期市场将有小幅波动可能

【华东市场】本周华东地区铁精粉市场弱势运行

本周山东地区铁矿石市场弱势运行。虽成材持续拉涨,但暂未带动矿价上涨。钢厂采购压价心态不减,而矿山由于陆续开工,库存压力依然较大。目前鲁中矿业干基含税承兑出厂价格为635元/吨,金岭矿业干基含税承兑出厂价格640元/吨,华联矿业干基含税承兑出厂价格625元/吨。中小矿山复产不多,贸易商多数仍在观望,市场活跃度较低。预计下周内矿价格仍有下行风险。

【中南地区】本周中南地区铁精粉市场弱稳

本周中南地区铁精粉市场弱稳。目前广东河源64%铁精粉干基含税出厂主流价位在440元/吨;湖北大冶63%干基含税承兑出厂价480-500元/吨,较上周持平;海南矿业63%干基不含税现金出厂价在360元/吨,较上周跌20元/吨。据了解,多数钢厂节后采购逐步进入正轨,然而由于矿价持续低迷,矿选企业复产积极性不高,贸易商多数观望市场,入市操作甚少,供需双方仍在博弈。