上周国内其它大部分地区钢坯价格下跌,其中福建地区涨40元/吨,云南地区持稳,山东地区跌35元/吨,河南地区跌50元/吨,江苏地区跌65元/吨,山西、辽宁、天津地区跌80元/吨。

1.以上价格为累计调整幅度。

2.*为当地交货价,各地区均为现款含税价

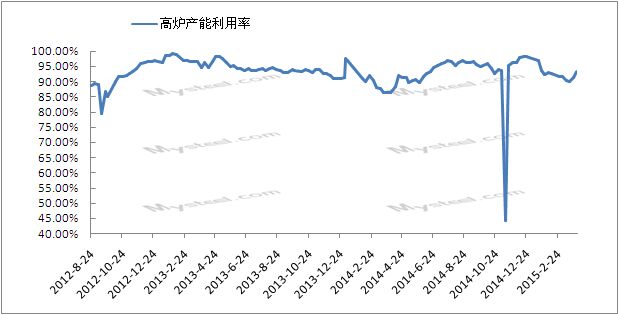

一、高炉开工率水平小幅上升

本周唐山地区在统高炉中有14座检修(含停产),检修高炉容积合计7960m³,周比下降1530m³,产能利用率94.27%,周比上升1.12%。本周高炉检修影响产量合计约14.85万吨,占正常产量约5.73%。

本周,有厂家筹备较长时间后而复产,仍有计划复产的厂家因市场不景气及资金不到位而未复产;计划检修的钢厂也在观望,整体对后市信心不足。

图1 唐山地区高炉产能利用率与影响产量走势图

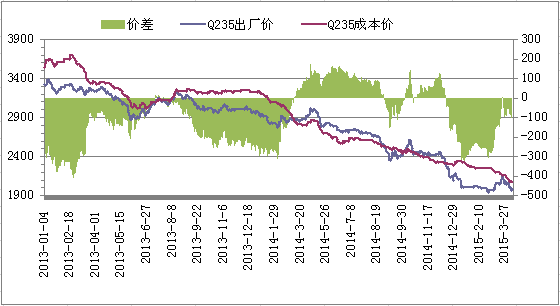

二、唐山钢坯重回倒挂

截至4月10日唐山地区钢坯测算成本价为2062元/吨,出厂价为1980元/吨。出厂价格与测算成本之间差价-82元,近期铁矿石价格基本持稳,钢坯出厂价小幅下降,钢厂又陷入亏损中。

图2 唐山钢坯成本与市场价对比图

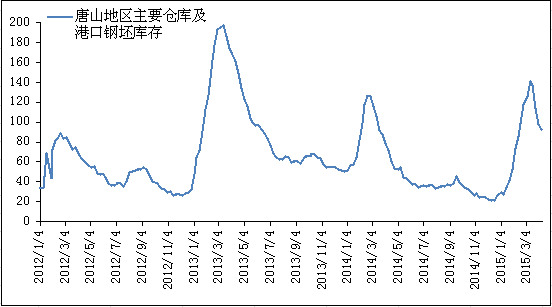

三、钢坯库存下降

4月9日唐山主要仓库及港口同口径统计钢坯库存93.1万吨,较4月2日下降5万吨。大仓储库存下降较多,小仓储库存基本稳,企业储户出货较多,个体储户因为价格低不愿出货,总体后续基本无入库计划。

图3 唐山地区主要仓库及港口钢坯库存走势图

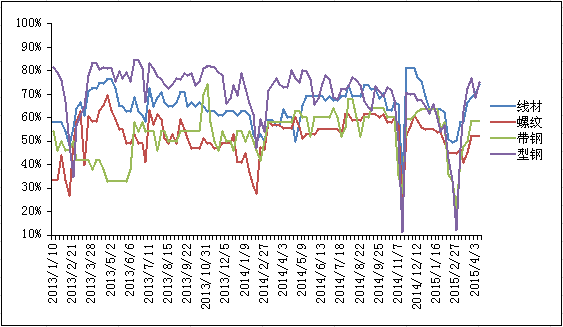

四、成品材产线开工率基本持稳

本周唐山地区型钢厂检修较上周下降,产能利用率较上周回升,本周唐山地区型材产能利用率为74.91%,较上周上涨6.37%。据不完全统计,本周(4.4日-4.10日)唐山地区58条型钢生产线,其中36条产线正常生产,22条检修,累计影响产量为14.93万吨,产能利用率为74.91%,较上周上涨6.37%。其中角钢7条检修,累计影响产量3.84万吨,产能利用率为67.92%,槽钢7条线检修,累计影响产量为3.88万吨,产能利用率75.58%,工字钢及H型钢共8条线检修,累计影响产量为7.21万吨,产能利用率为77.21%。

本周唐山线材57条生产线,检修18条,产能利用率74.27%,较上周上升4.04%,影响产量约15.28万吨。

本周唐山螺纹51条生产线,检修32条,产能利用率为52.06%,较上周持平。本周影响产量约23.49万吨。另据了解,其中在生产厂家多采取白班生产。

本周唐山23家145带钢厂28条带钢线中,12条检修或停产,影响产量15.89万吨,产能利用率为58.4%,较上周持平;16条带钢线正常生产,开工率为57.14%,较上周持平。

图4 唐山地区成品材企业开工率走势图

综上所述,本周唐山钢坯价格震荡下跌,较上周五下跌20元/吨,现报价1980元/吨。本周唐山钢坯厂又回归倒挂,高炉开工率小幅上升。钢坯库存下降,无入库计划。成品材产线开工率基本持稳,产量处于一般较高水平。本周,MyIpic铁矿石相对价格指数基本稳,截至4月10日进口铁矿石京唐港61.5%PB粉报价365元/吨,较上周下降10元/吨。目前钢坯价格已至低点,存在回调的可能,不过宏观面依然没利好,成交也无放量,钢坯价格近期可能震荡运行为主。