一、国内各地区铁矿石市场概述

【华北地区】本周华北地区市场回稳。

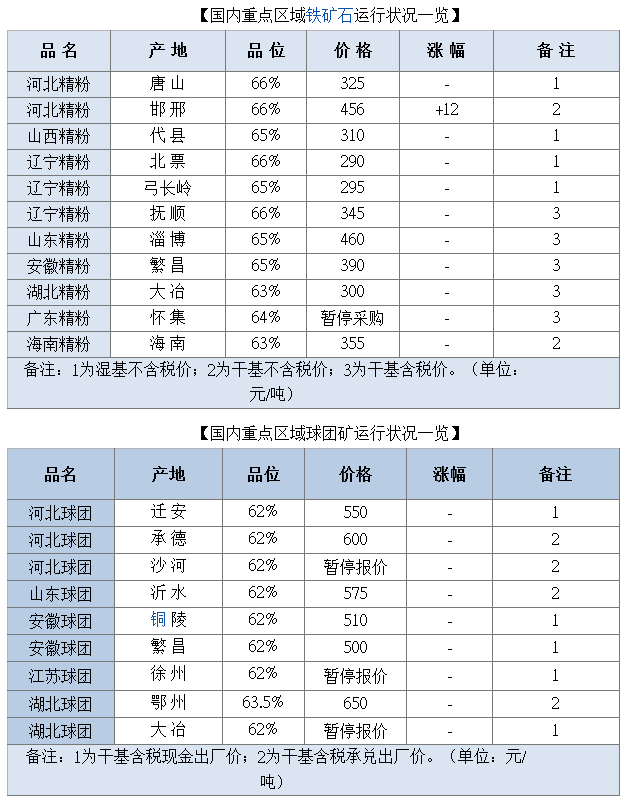

本周唐山承德地区价格平稳,钢厂补库临近完成。鑫达本周截标截标价格到厂428干基含税现金,整体市场心态平稳,矿山节日停产检修已经陆陆续续的开始,相比去年,今年节前矿山备货情况出现较少。唐山66%干基含税现金出厂425-435元/吨,迁安66%干基含税现金出厂420-430元/吨,遵化66%湿基不含税现金出厂315-325元/吨;迁西66%干基含税现金出厂400-410元/吨;宽城65%干基含税现金出厂400元/吨,滦平63.5%钒钛粉干基含税现金出厂370元/吨。

本周邯邢地区铁精粉价格持稳。五矿邯邢66%铁精粉干基不含税出厂价格456元/吨,上调12元/吨。北京地区66%铁精粉干基含税出厂价格471元/吨。沙河地区64%碱性铁精粉湿基不含税出厂价370元/吨。本周,邯邢地区整体成交较上周没有太大变化。年末钢厂补库基本完成,矿山出货量下降趋势较为明显。部分矿山计划在年后下调高品位精粉的产量,以此来缓解销售压力。下周邯邢地区铁精粉市场弱稳局面仍将继续。

【华东地区】本周华东地区国产矿价格暂稳。

本周山东地区国产矿价格暂稳。目前山东主流大矿干基含税出厂价格在455-460元/吨,中小矿山干基含税出厂价格在425元/吨左右。本周山东矿山生产情况较上周无太大变化,仍然维持生产的矿山屈指可数,钢厂年前库存准备也已接近尾声,市场活跃度甚低。个别在产矿山新年长假期间安排了例行检修,停产矿山年后立即复产的数量也是少数,对于年后行情,矿山多数认为仍旧悲观,高成本矿山恐怕很难逆市复产。而目前形势来看,钢厂对于内矿需求量虽低,但趋势还算平稳,故节前内矿价格波动空间不大,仍将维持弱稳局面。

【东北地区】本周东北地区铁精粉稳。

本周东北地区铁精粉稳,市场成交一般。临近春节,钢厂补库接近尾声,市场成交寥寥。矿山生产节奏有所放缓,开工率小幅下降,精粉库存逐渐增高。现本溪65%精粉湿基不含税280-290元,鞍山65%精粉湿基不含税290-315元,价格暂时以稳为主。本周外矿稳中回升,内外粉价差有所收窄,但上涨空间有限,内粉价格短期内依旧将处于稳中走弱态势。节后市场对钢厂复产预期较浓,部分矿山对对3月份之后内粉市场保持较乐观态度。

【中南地区】本周中南铁精粉市场弱势维稳。

本周中南铁精粉市场继续持稳。目前广东河源64%铁精粉干基含税出厂310-320元/吨;湖北大冶63%铁精粉干基含税承兑出厂价290-310元/吨;海南矿业63%铁精粉干基不含税现金出厂价355元/吨,55%块矿不含税现金出厂230元/吨。

由于市场长时间处于低迷状态,停产的矿山日益增多,大部分矿山复产时间无法确定,仍需看年后市场走势。钢厂由于现金流不足,原料库存均维持在低位,库存使用天数在10-20天。钢厂采购多依赖外矿,内矿长期承压,矿粉出货不畅,库存逐渐增多。预计下周中南地区国产矿市场弱稳或承压下跌。