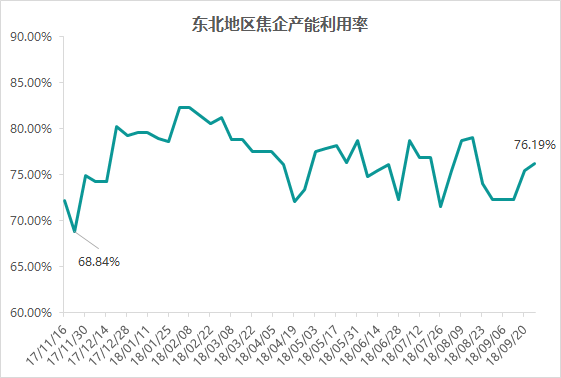

本周Mysteel调研东北地区样本焦化企业10家:总产能1030万吨,产能利用率76.19%,相比上周上升0.73%。无环保因素限制,部分焦企产能利用率持续回升中,但距上半年水平仍有一定差距;由于主流地区降价执行节奏逐渐放缓,东北地区焦价下调也稍晚于部分地区。

图1:东北地区焦企产能利用率

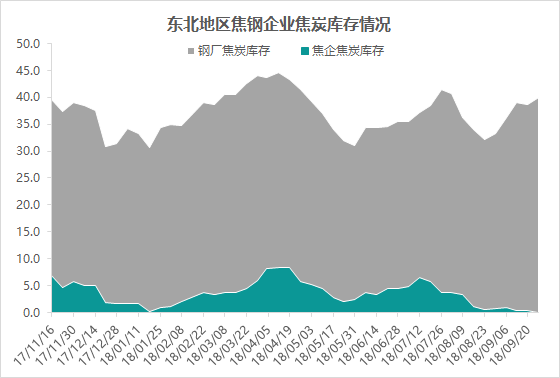

二、库存情况

1、焦炭库存

本周Mysteel调研东北地区样本焦化企业反映出货情况仍然良好,厂内已基本无库存,13家样本钢厂焦炭总库存39.9万吨,相比上周上升1.6万吨。总体来看,东北本地焦炭供需仍然呈现紧平衡状态,钢厂目前无削减采购意愿,部分外来资源价格虽有一定优势,但由于整体供应还未达宽松程度,钢厂对本地资源的采购意向仍然较强。

图2:东北地区焦钢企业焦炭库存情况

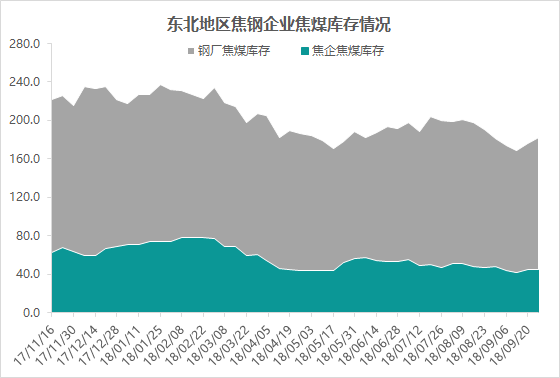

2、焦煤库存

本周Mysteel调研东北地区10家样本焦化企业焦煤总库存44.5万吨,相比上周减少0.5万吨,13家样本钢厂焦煤总库存137.3吨,相比上周增加6.7万吨,合计181.8万吨,相比上周增加6.2万吨。钢厂保持较强的采购积极性,焦企补库节奏则稍放缓,目前多数按需采购。

图3:东北地区焦钢企业焦煤库存情况

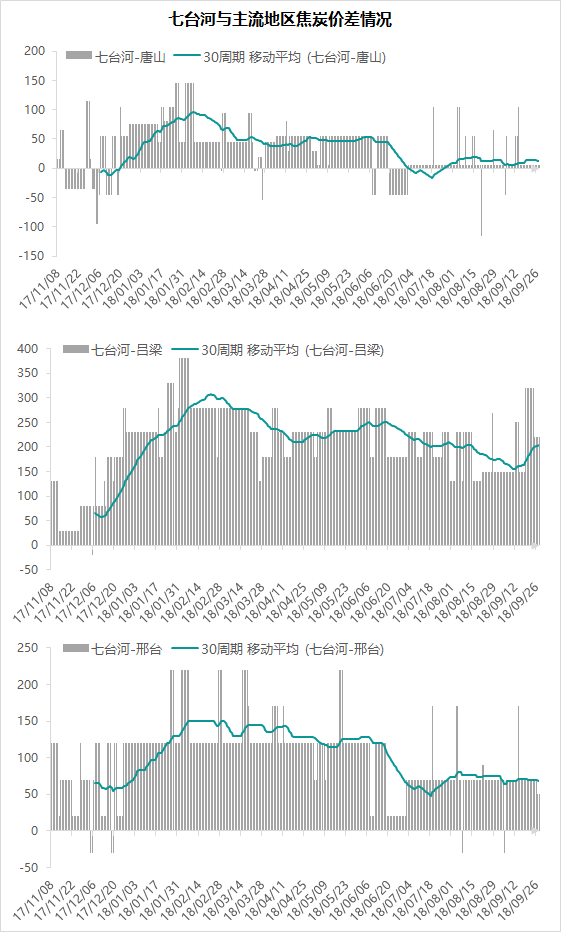

三、价格情况

选取七台河地区与周边主产地焦炭价格作对比参考,其中与唐山地区同品质焦炭平均价差为5元/吨,相比上周持平,与吕梁地区同品质焦炭平均价差为220元/吨,相比上周下降100元/吨,与邯郸地区同品质焦炭平均价差为50元/吨,相比上周下降20元/吨。

图4:七台河与主流地区焦炭价差情况

四、总结

综上所述,本周东北地区焦炭虽有下调,但供需矛盾仍不突出。本地焦企产能利用率继续上升,但东北焦炭供需形势仍未有明显的宽松,钢厂方面采购仍然积极,库存逐渐上升中。本地焦价下调后,与主流市场价差收窄,山西焦炭的价格优势有一定的削弱;目前需要重点观察的是钢厂采购意愿的变化对后续采购的影响。鉴于目前国内焦炭市场处于下跌环境,节后东北焦炭价格大概率随国内主流价格下降100元/吨,但由于目前降价节奏放缓,预计执行时间将偏晚。