【东北地区】

本周东北铁精粉市场价格暂稳。近两周,辽宁地区,沈阳,鞍山,本溪重污染天气预警较为集中,上周本溪出台三年蓝天保卫战攻坚计划,环保方面暂未出台对钢厂限产的明确措施,而对新建露天矿要求甚严,运输也受限制。当前辽东钢厂经过年后补库,加上进口矿性价比提升,对内矿需求有降低趋势,本周鞍山铁精粉报价600以上已几无成交,580的价格能安全出货,而辽阳地区由于品质差异,市场主流价格集中在600-610之间,但也有620以上高价出货的。两会期间,辽宁地区或因铁矿体量庞大今年炸药非同往年,没有受到限制,而吉林和黑龙江地区炸药受限。此外因内蒙古事故,中央安全检查组本周抽查本溪和白山区矿山生产用设备的安全情况,有矿山停产两天,复产情况视检查和完善结果而定。目前看来,矿山产量较之前有所恢复,并且在今年整体价格较好情况下,部分未达产矿山有明确提产计划,在钢厂需求难以维持情况下,下周矿价或将出现短期回调。

【华北地区】

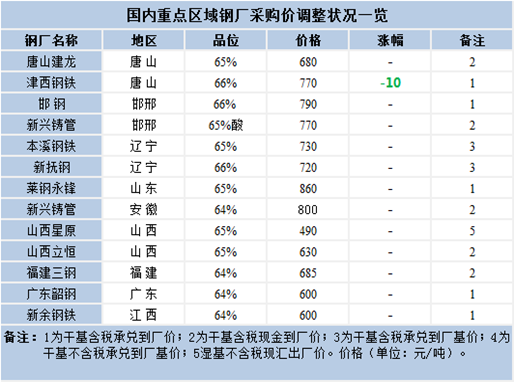

本周唐山地区国产矿市场价格部分下降。现唐山66%干基含税现金出厂760-770元/吨,降10元/吨;迁西66%干基含税现金价出厂765-775元/吨;遵化66%干基含税现金价765-775元/吨;迁安66%干基含税现金出厂775-785元/吨,降10元/吨。唐山重污染天气预警于本周三接触,但是采暖季限产持续到月底,因此精粉需求在短期内不会有质的变化。矿山方面,矿山生产与本周三开始,逐渐恢复正常生产,唐山矿山企业平均库存库存在两会期间没有下降,是本周的价格走弱的重要因素。综上,精粉需求短期看不到好转,预计下周唐山地区铁精粉维持震荡偏弱的运行态势。

本周邯邢地区国产铁精粉市场价格部分上涨,五矿邯邢66%碱性铁精粉价格干基不含税出厂价774元/吨,涨13元/吨;沙河地区64%碱性铁精粉湿基不含税现汇出厂价580元/吨;武安地区64%碱性铁精粉湿基不含税现汇出厂价575元/吨。安徽六安钢铁生产在即,霍邱铁精粉原本流入河南的量,有很大一部分被其截断,导致目前河南地区钢厂的采购方向或多或少转向了武安地区,给予邯邢铁精粉市场较大的支撑,易涨难跌。综上,预计近期邯邢地区价格将维持震荡偏强的运行态势。

本周山西区域铁精粉价格持稳运行,汾渭平原钢厂限产,铁精粉需求较差。目前山西区域铁精粉代县湿基不含税现汇价515元/吨;繁峙湿基不含税现汇价495元/吨;黎城干基含税现汇价930元/吨;左权干基含税现汇价840元/吨;灵丘湿基不含税现汇价495元/吨。本周山西区域铁精粉价格整体持稳运行,钢厂环保限产,精粉需求受限,矿山企业炸药供应受限,复产难。矿山上,目前山西省狠抓矿山企业安全生产,但未执行一刀切政策,设备先进手续齐全的矿山企业作业不受限制,停产和生产设备相对落后的企业进行短暂性停产;不排除部分企业在两会前做了一定量的原矿资源储备,精粉供应量短期不受限制,目前山西区域主流精粉仍未高硫矿,低硫精粉市场资源仍旧紧张,市场溢价较高。需求上,山西钢厂主产区汾渭平原再度环保限产,钢厂需求受限,钢厂采购积极性下降,矿山企业挺价无果。预计后期山西区域精粉市场趋稳运行。

【华东地区】

本周山东地区国产矿市场价格下跌,大矿价格小幅回落10元/吨,现金岭矿业65%干基含税承兑出厂820元/吨,鲁中矿业64%干基含税承兑出厂820元/吨,枣庄地区价格在800元/吨左右,选厂价格在760元/吨左右。受环保限产影响,钢厂采购量减少,矿山出货不畅,虽然本周进口矿价格有所上涨,但矿山由于库存增加,议价能力较差,预计价格难有上涨,下周平稳过渡。

本周安徽区域铁精粉市场价格涨跌不一,市场成交一般。本周安徽区域铁精粉繁昌65%干基含税现汇出厂价810元/吨涨10元/吨;铜陵地区65%干基含税现汇出厂价810元/吨;霍邱地区65%干基含税现汇出厂价770元/吨;庐江区域65%干基含税现汇出厂价835元/吨跌10元/吨。本周安徽区域精粉产量小幅上升,矿山企业精粉产量增加,供应增加,周中进口铁矿涨价,矿山企业挺价积极,价格小幅上涨;需求上,安徽区域天气状况下降,周初部分钢厂实行环保限产,需求下降,部分矿山小幅降价出货,市场整体成交一般。预计下周安徽区域铁精粉市场震荡偏强运行。

【华南地区】

本周华南区域国产矿市场平稳运行,市场成交一般。现广东河源64%铁精粉干基含税出厂主流价位610元/吨;湖北大冶63%铁精粉干基含税现汇出厂价650-670元/吨;海南矿业63%铁精粉干基含税现金出厂价540元/吨。本周进口矿市场小幅上涨,成交一般。华南区域国产矿市场成交一般,目前进口矿价格处在高位,国产矿市场相对性价比较好,钢厂需求较好,但是受西南区域积极性运力限制,矿山出货节奏较慢。预计下周华南区域铁矿石趋稳运行。