一、价格回顾

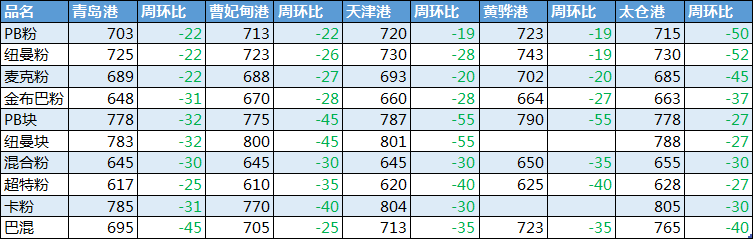

港口现货与远期现货方面,本周五Mysteel62%澳粉指数89.35美元/吨,环比跌0.2美元/吨;Mysteel62%澳粉现货指数713元/吨,跌22元/吨;Mysteel65%球团溢价指数为25.15美元/吨,跌1.8美元/吨;Mysteel62.5%块矿溢价指数0.131美元/吨,跌0.009美元/吨。本周PB粉远期浮动溢价+2.7美元/吨,跌0.1美元/吨。

衍生品市场方面,截止周五下午,连铁主力合约收盘613,环比下跌13.5元/吨,截至周四,SGX主力合约收于91.26美元/吨,跌1.58美元/吨;交割利润持续增加,青岛港金布巴粉09合约卖方厂库交割利润-4.23元/吨,环比增加11.89元/吨,同比去年减少12.13元/吨。

价差方面,本周高低品价差开始扩大,青岛港PB粉与超特粉价差86元/吨,环比扩大3元/吨;巴西矿溢价开始收窄,青岛港PB粉与卡粉价差-82元/吨,环比收窄9元/吨;粉块价差持续收窄,青岛港PB粉与PB块价差-75元/吨,环比收窄10元/吨。期现基差方面,PB粉基差90,环比走弱8.5;超特粉基差4,环比走弱11.5。

利润方面,进口利润开始减少。截止周五,青岛港PB粉进口利润22.1元/吨,环比减少24.95元/吨;青岛港卡粉进口利润43.25元/吨,环比减少21.58元/吨;青岛港PB块进口利润4.92元/吨,环比减少20.27元/吨。河北地区钢厂螺纹吨钢毛利润94.02元/吨,较上周增加31.52元/吨。废钢与铁水成本价差本周为401.31元/吨,价差较上周扩大52.43元/吨。

二、市场回顾

1、市场成交情况

本周Mysteel统计港口现货日均成交139.98万吨,环比上周增加9.04万吨,7月日均成交量112.8万吨。本周因钢厂采购积极性较好,成交增加,周初与周末较为清淡,周中成交氛围较浓。

本周Mysteel统计远期现货日均成交74万吨,环比上周增加42.5万吨,7月日均成交量53.8万吨。本周远期市场交投氛围活跃,周末盘面上涨,市场多看好后期市场,贸易商买货增加,钢厂询盘积极性亦有所提升。市场多关注9月中上旬装期的PB全粉。

2、各区域市场情况

华北区域:价格持续走低 成交小幅放量

本周华北地区现货市场价格整体继续大幅下移,截至周五,中高品粉较上周五下跌20-40元/吨;低品粉矿下跌40元/吨左右;块矿价格下跌40-45元/吨。

由于河北地区多数钢厂受之前台风影响库存已经由中低位降至低位,部分钢厂甚至濒临安全线附近,因此采购积极性较好,样本内85%的钢厂进行了采购,现货市场周四迎来放量,成交品种集中在PB粉、混合粉、超特粉、卡粉等,块矿成交活跃度同样有所回升。

具体到品种来看,截止周五,唐山港口PB块价格已经降至770元/吨,与本地精粉价差扩大至120元/吨,性价比回升显著,部分钢厂增加PB块用量以中和高成本带来的压力;此外,PB粉因其自身抗跌性明显,跌幅明显小于其他品种,与其他品种间价差变化明显,卡粉本周下跌近40元/吨,与PB粉价差缩小至57元/吨,致卡粉维持较高需求。

港口现货在经过此轮下跌后跌幅已达200元/吨,是否继续走低成为市场关心的重点。考虑到四季度国外矿山发运恢复,目前市场心态依旧偏空为主。

临近九月,河北地区尚未出台关于九月限产政策,据悉已有部分钢厂完成本年省级等级评定,钢厂对后期限产趋严的预期促使其不愿过多囤货,不过从贸易商成本角度考虑,铁矿下行空间有限,下周有望止跌企稳。

华东区域:矿价延续跌势 贸易商出货积极

本周山东进口矿港口现货市场价格延续跌势,临近周末有小幅反弹,交投情绪一般。周内主流高品澳粉下跌22-31元/吨,澳块下跌32元/吨,巴西粉下跌31-45元/吨不等。

本周山东地区贸易商不复上周小规模的采购投机需求,出货情绪较为迫切,导致价格难以支撑,甚至临近周末,连铁出现明显反弹,但现货仍跟涨乏力。大部分贸易商对后市较为悲观,一方面从到港来看,供应缺口逐渐改善;其次山东港口辐射的区域以武安、山西、安阳为例,限产加压政策频发,随着国庆的临近,限产或难以放松,需求收缩的预期刺激贸易商低价出货。钢厂方面仍按部就班,维持低库存运行,台风影响基本过去,港口发运及交通方面已经恢复,且国庆70周年对九月份的限产预期致使山东个别钢厂有提前备烧结矿的计划。

笔者认为,随着前期矿价的大跌,价格风险得到释放,虽市场情绪相对较弱,但目前雨季基本过去,下游需求转好或将刺激钢厂生产需求,加上港口高品澳粉资源并不充裕,矿价或有止跌迹象。

沿江区域:钢厂去库存 贸易商出货意愿强

本周沿江港口现货价格以下跌为主,其中PB粉跌幅最大,块矿、低品澳粉、巴粉等价格跌幅稍次。

贸易商方面,周初心态尚可,报价配合盘面略微下滑,但也比较坚挺,转至周中,钢厂询盘依旧较少,且还盘与报价相差20以外,部分贸易商坚守不住,开始甩货,PB粉成交价格较上周五低30元/吨,江海50元/吨得价差难以维持。据悉,其一原因下周PB粉集中到港,预计有30万吨,各类贸易商上周看好江内PB粉市场,更有贸易商从外港转水进江,PB粉资源紧俏得局面被打破,价格难以维持高位。而少数贸易商则表示铁矿下跌已见底,目前没有更利空的消息出现,下周会反弹,持货贸易商选择封盘不出,其他贸易商则适当采货,为下周反弹准备。

钢厂方面,仍以去库存为主,不主动补货,试探性询盘,则优价而采。江内钢厂铁矿石库存三周保持低库存,有钢厂表示,钢材销售情况不佳、利润上不来,厂里铁矿库存的成本又较高,战略性去库存为主。目前样本钢厂的可用天数环比上周下降1至32,仅个别品种需要采购。

总体来看,贸易商处于贸易被动状态,议价能力不足,价格被钢厂挤压。下周市场情绪好转,沿江进口铁矿现货价格有望企稳。

三、基本面

上周,澳巴发运量有所减少,同时因集中性到港,到港量大幅增加675.5万吨,预计下周到港有所回落。

上周中国铁矿石到港量大幅增加至2252.4万吨,环比增加675.5万吨,较上月周均增加279.4万吨,幅度14.2%。从国别来看,澳矿到港量1601万吨,环比增加601.7万吨,为近半年新高,澳矿到港集中在上周一至周五,周末两天到港有所回落;非主流矿到港238.5万吨,环比增加67.7万吨,已经达到去年同期水平;巴西矿到港量412.9万吨,环比上期微增。从区域来看,华东华南区域增量最明显,其中青岛港到港量152.8万吨,环比增加126.8万吨,幅度488%。根据前期澳洲巴西发运节奏推算,澳矿巴西矿到港将出现回落,预计(8/19-8/25)到港总量有所下降。

上周全球发运总量为3093.9万吨,环比增加93万吨,主要是除澳巴以外其他国家有所增量。澳巴发运总量2328.8万吨,环比减少55.2万吨;其中澳洲发运量高位回落至1607.2万吨,环比上期减少54.6万吨,但高于去年同期发运水平;巴西自8月以来发运量均保持在720万吨左右,上周发运总量721.6万吨,其中发往中国的量环比增加23.4%;其他国家发运总量637.8万吨,环比增加223万吨,增量国家主要在马来西亚、乌克兰、印度。分矿山来看,澳洲三大矿山中,除FMG有小幅增量外,力拓与BHP发运量均有所回落,其中BHP主要因为有泊位检修,力拓是出现了季节性的回落。巴西方面,VALE矿山因东南部逐渐恢复发运,整体发运量回升至近两月高点;托克发运量有所减少,CSN矿山变化不大。本周(8/19-8/25),有新增泊位检修,预计发运量有所减少。

本周,港口库存因到港量大增,累库383万吨,且疏港达到今年的次高水平。预计下周港口疏港将从高位回落,但仍处于一个偏高位置。

本周247家高炉开工率81.18%,环比微增0.12%;钢厂盈利率76.52%,环比降1.62%,处于年内次低水平;本周新增复产高炉3座,主要在山西、河北地区,以例检高炉复产为主;本周新增检修高炉2座,分布在武安邯邢地区,受强化管控措施影响,次轮检修将维持到月底;从本周调研数据来看,预计下周高炉开工率或将以平稳运行。

本周港口库存11984万吨,环比上周增383万吨,较月初累计增115万吨。本周台风影响消除后,船舶集中到港环比增加675万吨,日均疏港量也增加53万吨至308万吨,达今年次高水平。分区域来看,华东地区增库170万吨,华北地区增库168万吨,其余地区整体小幅波动。分品种来看,因到港增量主要集中在澳矿,本周澳矿库存增加299万吨,自1月底以来首次突破50%的库存占比。

本期64家钢厂进口烧结粉总库存1563.88万吨,环比减少21.76万吨;库存持续两周小幅下跌,其中邯郸、山东和山西地区降幅超过10万吨,由于价格持续偏弱,部分钢厂以销售现货的模式降低自身高价库存,其余区域钢厂库存持稳,整体采购积极性较差;日耗方面,本周除邯刑区域以外,其余区域日耗均有小幅增加,但增幅有限;本周库存小降,同时日耗增加,整体进口矿库存消费比持续下跌,降低0.74至27.03,为7月份来最低位。

四、本周热点回顾

1、关于对唐山地区企业加严管控措施的报道:据Mysteel获悉,唐山地区企业于近期接到唐山市指挥中心通知,要求在严格执行8月份强化管控措施的基础上,自8月18日12时至21日12时期间执行以下加严措施:

涉及范围:路北区、开平区、古冶区、丰南区、滦州市、滦南县。

钢铁企业:唐钢北厂区保留1台烧结机生产,华西钢铁、国义特钢保留2台烧结机生产;其他钢铁企业烧结机停产比例不低于50%,允许生产的烧结机降低机速、减少料面厚度、压减30%风门低负荷生产,加大脱硫脱硝设施处理效率,最大限度降低污染物排放量。

2、关于武安地区钢企加严停限产的报道:据Mysteel获悉,8月20日,武安市政府印发了《关于钢铁焦化企业强化应急管控工作的通知》,要求在8月22日-31日期间,涉及部分钢铁企业烧结设备全部停产,高炉设备保留一座正常生产,其余焖炉或者扒炉,Mysteel调研了大部分钢铁了解到,确实收到了文件,并正在计划执行方案。具体内容如下:

涉及钢铁行业:

1、实施范围:

市特别管控区的新金钢铁、明芳钢铁、文丰钢铁、文安钢铁;

重点管控区的裕华钢铁、金鼎重工、兴华钢铁、龙凤山铸业、鑫汇钢铁。

2、管控措施:在严格执行《武安市2019年钢铁焦化水泥行业八月份大气污染防治强化管控实施方案》管控措施的基础上,实施应急停产管控措施。其中,各企业烧结机釆取全部停产应急管控措施;各企业高炉除保留一座正常生产外,其余生产高炉釆取焖炉或扒炉应急停产管控措施。

3、停产天数:文安钢铁停产10天、文丰钢铁停产10天、明芳钢铁停产9天、新金钢铁停产8天。

4、其他要求:裕华钢铁、金鼎重工、兴华钢铁、龙凤山铸业、鑫汇钢铁管控措施另行规定。

3、吉布森公布2020财年铁矿石目标销量370-400万吨:澳大利亚矿业公司吉布森矿业公司于8月21日公布2019财年(2018.07-2019.06)报告,财报显示:

库兰岛项目自2019年复产后于4月首次发运,今年上半年发运总量40万吨,该项目生产高品可直发赤铁矿,铁矿石储量2100万吨,品位达65.5%,矿山寿命为6年。

中西部矿区2019财年可直发铁矿石销量为260万吨;今年6月开始发运低品铁矿石库存,目标是到2019年年底发运100万吨低品矿,实际发运量因市场情况而调整。

2019财年,铁矿石总发运量320万吨,其中可直发运铁矿石293万吨,低品矿库存发运量约24万吨。

2019财年铁矿石平均实现价格约76澳元/吨(约51美元/吨),2018年为54澳元/吨(约36.7美元/吨)。2019财年FOB完全现金成本为53美元/湿吨。

2020财年(2019.07-2020.06)目标销量为370-400万吨, FOB完全现金成本预计为49-53美元/湿吨。随着库兰岛项目进一步开发,现金成本有望进一步降低。

4、伊朗3-7月份铁精粉产量达1590万吨:伊朗2019年3月21日至7月21日的4个月期间,伊朗铁精粉产量达到1590万吨,同比增长3%;3月21日到6月21日的3个月期间,其同比增幅为4%。

4个月期间,Khuzestan钢铁公司(Khuzestan Steel Company,KSC)的子公司Tose'e Melli采矿与工业公司(Tose'e Melli Mining and Industries Company)精粉产量同比增长92%。

2018年4月21日至2019年3月20日期间,伊朗精粉出口量同比增长96.6%,达到555万吨,出口额为3.98亿美元。

5、NMDC 宣布下调其块矿和粉矿出厂价:印度最大的铁矿石生产商NMDC(印度国家矿业开发公司)宣布下调其块矿和粉矿出产价:块矿出厂价从3100卢比/吨(43.4美元/吨)下调到2900卢比/吨(40.6美元/吨),降幅9.6%;粉矿出厂价从2860卢比/吨(40美元/吨)下调到2660卢比/吨(37.2美元/吨),降幅7%。该决定的生效日为本月20日。原因是卡纳塔克邦政府决定取消给与NMDC 的Donimalai矿山采矿租约,本周二,NMDC的股价下跌了近12%。

Donimalai 矿山年产能为600万吨,如果满负荷生产,则NMDC的铁矿石年产量将增加近20%。调整后的出产价不包括矿山特许权使用费、土地税、森林许可费以及其他税收。

6、Metalloinvest发布2019年上半年财务报告:北京时间8月23日,俄罗斯矿业公司Metalloinvest发布2019年上半年财务报告,报告显示:

产量方面,2019上半年该公司铁矿石产量为1966万吨,同比减少1.8%;球团产量为1407万吨,同比增加3.1%;铁水产量136万吨,同比减少6.3%;热压铁/可直接还原铁(HBI/DRI)产量为405万吨,同比增加0.7%,粗钢产量243万吨,同比减少2.7%。

运量方面:2019上半年该公司铁矿石发运量为317万吨,同比减少14%;球团发运量689万吨,同比增加3.7%;HBI/DRI发运量232万吨,同比增加2.2%;生铁发运量93万吨,同比减少13.7%;钢材产品发运量229万吨,同比减少0.6%。

五、下周市场预判

本周铁矿石价格持续走跌,港口现货价格跌幅大于远期现货市场,远期现货市场活跃度提升较为明显。下周来看,因本周集中性到港,预计下周到港量将回落至前期均线;铁水产量仍处高位,刚性补库需求较为坚挺,预计下周市场情绪有所回暖,钢厂采购积极性或将增加,对价格有所支撑。总体来看,预计下周进口铁矿石市场价格有望止跌企稳。