【价格方面】本周全国建筑钢材价格整体呈窄幅震荡趋势运行,其中线材表现持续相对偏强态势;其中华中、西北、华东、华南区域小幅下跌,跌幅在10元/吨以上、另外西南地区震荡偏强、东北区域震荡维稳。

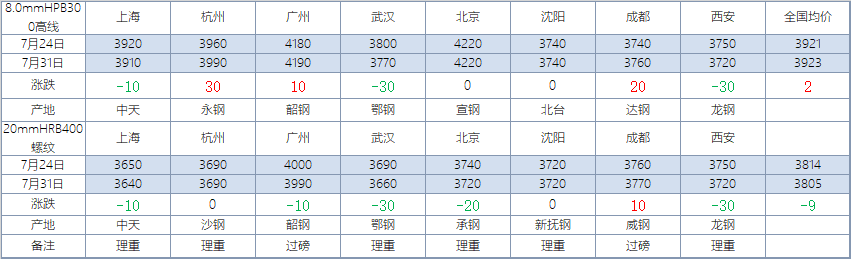

表1:全国主要城市价格汇总

数据来源:我的钢铁网

【主要市场综述】

华东市场:本周华东地区建筑钢材价格震荡偏弱态势运行。整体来看,周初期螺高开低走,市场交投偏弱,加之周末成交一般,价格小幅松动。周中期螺维持震荡趋势,实际终端需求观望情绪较重,但投机需求视盘而动,整体成交稍有回暖,价格稳中偏强。周尾期螺震荡偏强,但需求表现不温不火,价格整体向稳。

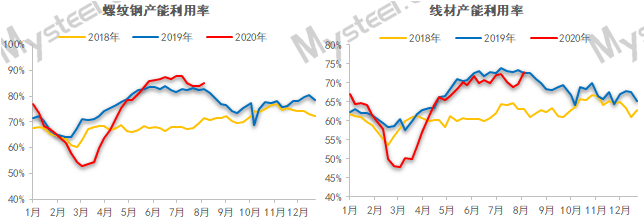

【供给方面】本周螺纹钢供应环比增加4.76万吨,较去年同期增加15.39万吨,同比增幅为4.4%。从区域来看,华中、东北和西北略有减产,其余区域均有增量;从省份来看,江苏、河北和四川为主要增产省份,主要原因在于前期减产检修的代表样本产量逐渐恢复。

图1:全国建筑钢材产量汇总

数据来源:我的钢铁网

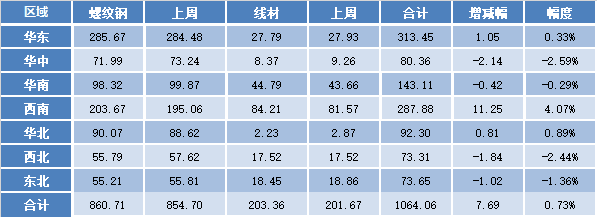

【库存方面】本周全国社会库存仍保持小幅增加态势,不过本周社会库存增幅稍有下降。从库存数据来看,本周全国建材厂库小幅增加,社会库存仍旧保持增加态势。其中国内主要城市螺纹钢、线材总库存为1064.06万吨,较上周(2020年7月23日)增加7.69万吨,增幅为0.73%。去年同期库存804.47万吨,同比增加259.59万吨或增32.27%。

表2:全国建筑钢材库存汇总

数据来源:我的钢铁网

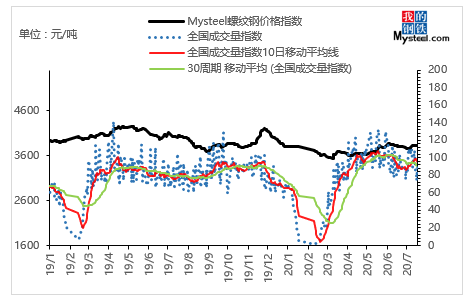

【需求方面】成交来看,本周整体成交较上周稍有好转,但就市场反馈来看,实际终端需求表现一般,投机需求相对活跃。截至24日,全国237家流通商周均成交量为21.36万吨,较上周周均成交量小幅增加0.99万吨,增幅5.00%。

图2:全国建筑钢材成交汇总

数据来源:我的钢铁网

下周预测

1、供给来看:整体来看当前钢厂生产状况正常,部分钢厂有时而待料现象,短期内检修复产比例相对持平,雨季下周供应基本保持平稳,变化在-3万吨至4万吨之间。

2、需求来看:本周成交整体呈现先扬后抑趋势,主要在于前期黑色系盘面拉涨,不过本周就市场反馈来看,本周终端需求尚未呈现明显回暖现象,投机需求仍相对活跃。对于下周,市场进入八月份,这也是市场对于需求预期兑现的相对重要时刻,但目前产量库存仍处相对偏高位置,社库、厂库连续呈现增加态势,需求回暖力度仍需观察。

3、心态来看:一方面近期价格窄幅震荡,商家库存成本对于价格存在支撑,另一方面市场整体对于后市需求预期良好,因此挺价意愿仍存。但目前产量高位,库存体量偏高,终端实际需求未有明显回暖也是不得不去面对的现状,因此当前商家心态仍偏谨慎。

综合来看,预计下周全国建筑钢材价格将继续呈窄幅震荡趋势运行。